Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

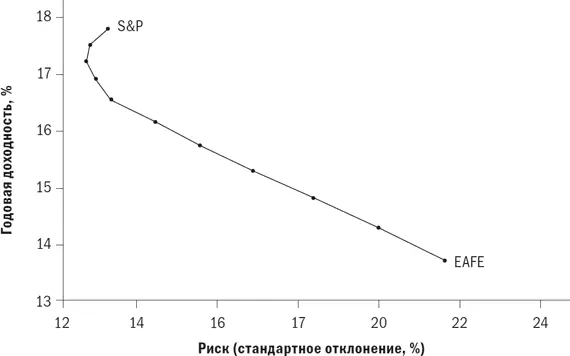

Это выглядит неправдоподобно хорошо? Да, это так. Посмотрим, как выглядели 20 лет с 1979 по 1998 г. (рис. 4.4). Можно распрощаться с «бесплатным сыром». Хотя при первых двух добавлениях акций EAFE риск снижается, уменьшается также и доходность. И после этого риск и доходность резко идут вниз. В 2000 г., когда я работал над этой книгой, гуру говорили нам: «Оставайтесь дома, чтобы получить более высокие доходы. Покупайте бумаги только известных компаний. Диверсифицируйте портфель с помощью иностранных бумаг только на свой страх и риск. И если вы должны инвестировать за рубежом, делайте это лишь там, где можно получить какую-то выгоду».

Рис. 4.3. Соотношение акций S&P 500 и EAFE, 1969–1988 гг.

Рис. 4.4. Соотношение акций S&P 500 и EAFE, 1979–1998 гг.

Небольшое отступление. Расскажу вам о сфере поведенческих финансов позже, но это идеальный пример так называемой недавности (recency) – самой большой ошибки, которую совершают даже очень опытные инвесторы. Это относится к нашему стремлению неограниченно экстраполировать последние тренды в будущее. Если говорить более официально, это относится к излишнему вниманию к последним, но неполным данным в ущерб более старым, но более полным. Человеку свойственно придавать большее значение недавним ярким событиям. Читатели определенного возраста живо вспомнят длительный период инфляции 1970-х – начала 1980-х гг. В то время было трудно вообразить, что это экономическое наказание когда-нибудь закончится. Единственные доступные тогда активы – недвижимость и золото. И если вам выпадало несчастье владеть тем, что называлось «бумажными активами» (акциями и облигациями), то это было равносильно потере головы. Еще больше читателей вспомнят смешанное чувство ужаса и благоговения, которое вызвала десять лет тому назад (в начале 1990-х гг. Прим. ред. ) доблесть японской экономики. Жемчужины недвижимости Соединенных Штатов покупались как пачки стирального порошка «по специальной цене», а знаменитые промышленные концерны США казались неспособными противостоять великой мощи корпоративного Токио.

В обоих случаях инвестиционные решения, основанные на этих представлениях, привели бы к краху. И акции японских компаний, и акции компаний, занимающихся добычей драгоценных металлов, с тех пор представляют собой неприглядный объект для инвестирования. На страницах этой книги регулярно повторяется одна мысль: вы должны уметь видеть разные плоскости финансовой сферы, чтобы можно было их игнорировать.

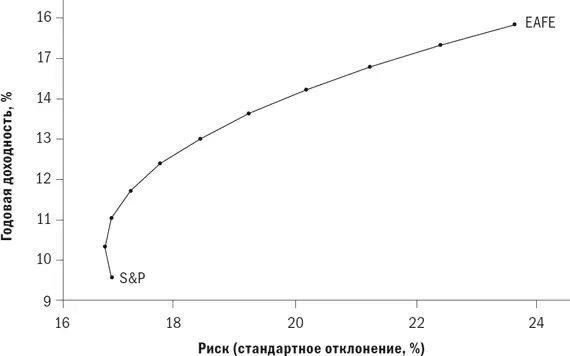

Теперь, когда мы определились с тем, что популярная идея международной диверсификации была отравлена низкой эффективностью иностранных акций, что показывают «полные» данные? На рис. 4.5 представлен график соотношения риска и доходности за 30-летний период с 1969 по 1998 г. За этот период доходность акций S&P (12,67 %) и EAFE (12,39 %) оказалась почти одинаковой. Обратите внимание на то, как близко друг к другу находятся значения доходности портфеля на оси у : разница между ними составляет менее 1 %.

Обратите также внимание, насколько деформирован график. Портфели, включающие до 80 % акций EAFE, показывают более высокую доходность, чем любой из активов сам по себе. Портфели, включающие до 40 % акций EAFE, имеют также более низкий риск, чем любой из активов сам по себе. Не может быть сомнений в том, что за прошедшие 30 лет международная диверсификация поработала превосходно.

Насколько полными являются хотя бы данные за 30 лет? Хороший вопрос. Помните, что годы с 1914-го по 1945-й не отличались особой благосклонностью ко многим рынкам акций. Биржи Японии и Германии большей частью пострадали от военных действий, и почти вся частная собственность стран Латинской Америки и Восточной Европы была экспроприирована военными и аппаратчиками, которые не уделяли должного внимания даже базовому курсу экономики. Два ученых – Уилл Гетцман из Йельского университета и Филипп Джорион из Калифорнийского университета – проанализировали доходность после 1920 г. за пределами Соединенных Штатов и попытались измерить ущерб, причиненный глобальной инвестиционной стратегии в результате этого вымирания рынков. Они выяснили, что Соединенные Штаты имели самую высокую в мире доходность акций, примерно на 8 % выше инфляции; Канада, Великобритания, Швейцария, Швеция и Австралия следовали за ними на близком расстоянии. Однако многие другие страны, особенно те, которые мы называем развивающимися, имели значительно более низкую доходность, из которой часть в действительности была отрицательной. Если вы прочтете эту работу, указанную в разделе «Библиография», имейте в виду, что представление доходности может ввести вас в заблуждение. Отчеты о доходности даются с поправкой на инфляцию, и в них не включаются дивиденды. Таким образом, доходность в США обычно заявляется на уровне около 4 %. К этому следует прибавить средний дивиденд в размере 4 % (получаем реальный совокупный доход 8 %) плюс 3 % (поправка на инфляцию) – получаем номинальный совокупный доход 11 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.