Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

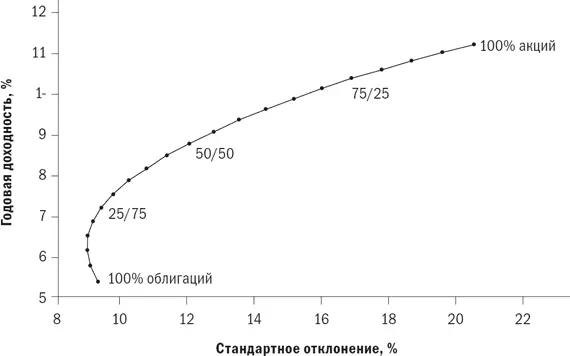

Мы начнем с портфеля, состоящего на 100 % из акций, затем рассмотрим соотношение акций и облигаций 95/5, затем 90/10, затем 85/15 и т. д., дойдя, таким образом, до портфеля, состоящего на 100 % из облигаций. Электронная таблица будет вычислять значения годовой доходности и стандартного отклонения с той же скоростью, с какой в нее будут вводить данные о составе портфеля. Можно использовать то же самое программное обеспечение для электронной таблицы при создании графиков с осями x-y по каждому из 21 состава портфеля: значения стандартного отклонения можно откладывать по оси x, а годовую доходность – по оси y. Результат приведен на рис. 4.1.

Такие графики необходимы для понимания вами инвестиционной стратегии. Вы видели похожие графики в предыдущих главах. Помните, что при смещении вверх по графику возрастает доходность, а при смещении вправо возрастает риск.

Рис. 4.1. Соотношение акций и 20-летних казначейских облигаций, 1926–1998 гг.

Треугольники (точки графика) связаны, и мы можем пройти по описанному пути. Начнем с левого нижнего угла – с точки, обозначенной «100 % облигаций». Мы будем двигаться из этой точки по направлению к точке «акций» в правом верхнем углу графика. Сначала линия идет почти вертикально вверх. Это означает, что добавление около 15 % (три точки) акций не добавляет риска, в то время как доходность увеличивается. При добавлении еще около 10 % (две точки) акций линия начинает слегка закругляться вправо: это означает, что дальнейшее повышение доходности сопровождается небольшим увеличением риска. К тому моменту, как мы преодолеем отметку 50/50, добавление дополнительного количества акций приводит лишь к небольшому увеличению доходности, в то время как риск увеличивается значительно. Если посмотреть на это с иной точки зрения, то можно начать с другой стороны, от точки «100 % акций». Отсюда ведет почти прямая линия влево. Добавление небольшого количества облигаций к акциям резко уменьшает риск, почти не затрагивая доходность. Обратите внимание, что данные графика доходности по отношению к риску для различных соотношений акций и облигаций на рис. 4.1 описывают кривую, изогнутую вверх, что говорит нам о получении дополнительной доходности в результате диверсификации. На левом экстремуме кривой наблюдается более резкая изогнутость, смещенная влево, что говорит нам о возможности существенно снизить риск, добавив небольшое количество акций в портфель, целиком состоящий из облигаций. Далее вы увидите еще подобные кривые. Можно оценить выгоду диверсификации для любой пары активов по изогнутости кривой. Чем больше изогнутость, тем лучше.

Можно видеть, что рис. 4.1 выглядит почти так же, как и рис. 3.1 в предыдущей главе. Вспомните, что он выведен из примера 1 об акциях и облигациях. Примечательно, что такая простая модель столь точно описывает поведение акций и облигаций в реальном мире.

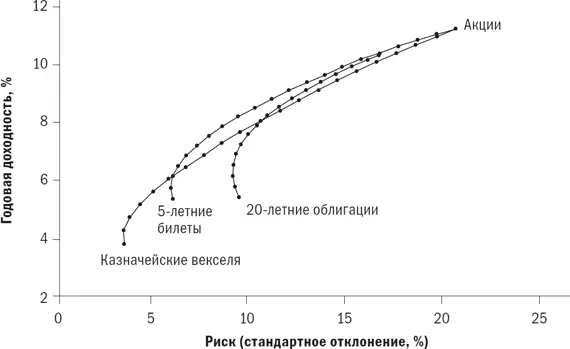

Вспомните, что база данных Ibbotson за 1926–1998 гг. содержит и другие активы, включая краткосрочные казначейские обязательства США, а также акции мелких компаний. Их можно просто добавить в нашу электронную таблицу и построить для них графики соотношения доходности и риска.

Рис. 4.2. Соотношение акций и облигаций, 1926–1998 гг.

На рис. 4.2 представлен тот же тип графика для акций и 20-летних облигаций, что и на рис. 4.1, за исключением того, что мы можем выбирать из двух дополнительных видов обязательств: 30-дневные казначейские векселя и 5-летние казначейские билеты. Три разные кривые представляют сочетание акций и 20-летних облигаций, акций и 5-летних билетов, а также акций и 30-дневных казначейских векселей. О чем это нам говорит? Во-первых, взгляните на правую половину графика. Три кривые расположены очень близко друг к другу в этой точке. Предположим, что вы можете допустить высокий риск (стандартное отклонение) портфеля, скажем, на уровне 15 %. Для получения портфеля с этим уровнем риска необходимо разбавить акции небольшим количеством облигаций, и не имеет особого значения, какой из трех видов обязательств вы используете. Ваша доходность и риск будут одними и теми же. Далее предположим, что вы можете допустить риск лишь на уровне 10 %. Очевидно, что для этого уровня риска использование 5-летних билетов – лучший выбор по сравнению с двумя другими. Соответствующая этому варианту кривая почти на всем своем протяжении проходит выше двух других кривых, указывая на то, что при каждой степени риска сочетание 5-летних билетов и акций приносит бо́льшую доходность. Использование казначейских векселей желательно лишь при низких уровнях риска. Моделирование портфелей при помощи других баз данных с использованием тестирования на основе исторических данных, а также другого метода – анализа среднего отклонения – также свидетельствует о преимуществах краткосрочных обязательств. В некоторых случаях более выгодным может оказаться использование долгосрочных облигаций или казначейских векселей в небольших количествах. Однако в целом вы не слишком ошибетесь, используя казначейские обязательства со сроком погашения от шести месяцев до пяти лет для разбавления риска вашего портфеля.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.