Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

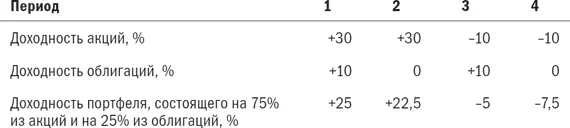

Теперь предположим, что вы выбрали портфель, состоящий на одну четверть (25 %) из облигаций и на три четверти (75 %) из акций. Если принять, что R bи R S – это доходность облигаций и акций соответственно, то доходность портфеля в любой данный период равна:

Таким образом, если за данный период доходность акций составляет +30 %, а доходность акций – +10 %, то доходность портфеля составит:

Доходность для каждого из четырех возможных результатов составляет:

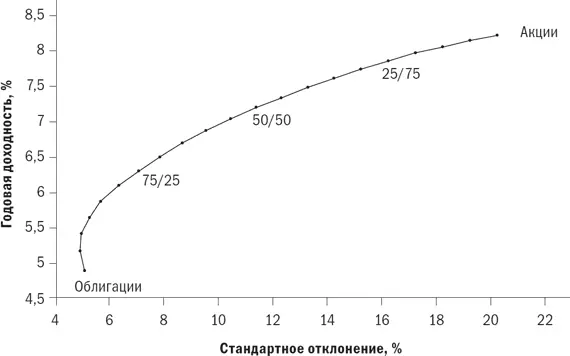

Годовая доходность портфеля равна 7,7 %, а его стандартное отклонение составляет 15,05 %. Во-первых, обратите внимание, что доходность портфеля только на 0,47 % ниже, чем у портфеля, состоящего на 100 % из акций, и тем не менее его риск (стандартное отклонение) меньше на 5 %. (Если сформулировать иначе: одну четвертую риска удалось исключить за счет лишь одной семнадцатой доходности.) Это просто еще одна демонстрация преимуществ диверсификации. Это простой, но действенный способ изучения характеристик риска и доходности наиболее распространенного инструмента диверсификации: комбинации акций и облигаций. Те из вас, кто знаком с электронными таблицами, поймут, что простой файл для анализа риска и доходности на основе примера, рассмотренного выше, можно создать за несколько минут. На рис. 3.1 эти величины представлены таким же образом, как и на рис. 2.9 и 2.10. Помните, что при движении вверх по графику возрастает доходность, а при движении слева направо увеличивается риск.

Правая часть графика не очень удивляет; по мере добавления небольших количеств облигаций к акциям происходит резкое снижение риска (стандартного отклонения) при относительно небольшом снижении доходности. Однако поведение левой части графика действительно поражает. Если вы начнете с портфеля, целиком состоящего из облигаций, то добавление небольших количеств акций, как и ожидалось, увеличивает доходность, однако в то же время уменьшается риск портфеля. Портфель «с минимальным риском» состоит из акций лишь примерно на 7 %. Риск портфеля, включающего в себя 12 % акций, равен риску портфеля, целиком состоящего из облигаций. Таким образом, инвестор, единственной целью которого является минимизация риска, должен в силу необходимости владеть некоторым количеством акций. С этим явлением мы будем регулярно сталкиваться при изучении поведения портфелей.

Рис. 3.1. Соотношение риска и вознаграждения

Пример 2.Давайте выполним аналогичное упражнение для портфеля, к которому применим сценарий с двукратным подбрасыванием монеты дядюшкой Фредом, о чем было рассказано в начале главы. В этом портфеле доходность двух различных активов составляет либо +30 %, либо –10 %, и доходность каждого из активов не зависит от доходности другого актива. Подводим итог:

На рис. 3.2 представлен график доходности и риска портфеля, состоящего из активов «А» и «В» в различной комбинации, так же как в рассмотренном нами примере 1. Поскольку оба актива имеют одинаковую доходность и стандартное отклонение, необходимо нанести лишь половину точек, поскольку соотношение «А/В», равное 75/25, будет вести себя так же, как и соотношение 25/75. Результаты ясны. Риск снижается (вы двигаетесь влево), а доходность возрастает (вы двигаетесь вверх) при движении к соотношению 50/50. Каждая точка на графике представляет изменение в соотношении на 5 %, и вы можете видеть, что самый большой прирост доходности по отношению к риску происходит при движении от портфеля, состоящего из любого из активов на 100 %, к соотношению 75/25. При движении от соотношения 75/25 к 50/50 дополнительных выгод значительно меньше. Риск и выгода соотношения 65/35 не слишком отличаются от тех, которые мы имеем при соотношении 50/50, – доходность различается менее чем на 0,1 %, стандартное отклонение – на 0,5 %. Вот что главное в этом примере.

1. Если два актива имеют похожую долгосрочную доходность и риски и не являются идеально скоррелированными, то инвестирование в эти два актива, сочетание которых фиксировано, при регулярном восстановлении баланса не только уменьшает риск, но на деле и увеличивает доходность. Вы уже знаете, что уменьшенный риск является результатом неидеальной корреляции между двумя активами; плохой результат по одному активу с большой вероятностью может быть связан с хорошим результатом по другому активу, что смягчит ваши потери. Возросшая доходность – это другая грань того же явления: если хороший результат по одному активу связан с плохим результатом по другому активу, то требование восстановления баланса заставляет вас продать часть вашего успешного актива (по высоким ценам), чтобы купить дополнительное количество неуспешного актива (по низким ценам). Этот «избыточный» доход нельзя получить без восстановления баланса.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.