Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

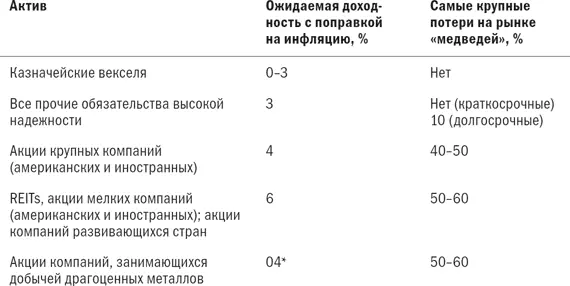

1. 25 % вашего портфеля в акциях мелких компаний: 0,25 × 6 % = 1,5 %.

2. 25 % вашего портфеля в акциях крупных компаний: 0,25 × 4 % = 1,0 %.

3. 50 % вашего портфеля в облигациях: 0,5 × 3 % = 1,5 %.

Табл. 2.3. Ожидаемые характеристики классов активов

Таким образом, реальная долгосрочная ожидаемая доходность вашего портфеля составит:

Это означает, что реальная стоимость вашего портфеля будет увеличиваться почти в два раза каждые 18 лет. (Это легко рассчитать по «правилу 72», согласно которому ставка доходности, умноженная на время, необходимое для удвоения стоимости ваших активов, будет равняться 72. Иными словами, при доходности в 6 % ваш капитал будет удваиваться каждые 12 лет).

Сделайте еще один перерыв. Не беритесь за эту книгу, по крайней мере, еще несколько дней. В следующей главе мы рассмотрим странное и удивительное поведение портфелей.

Резюме

1. Риск и вознаграждение тесно связаны друг с другом. Не ожидайте высокой доходности без высокого риска. Не ожидайте сохранности активов без соответствующей низкой доходности.

2. Чем дольше вы держите рискованный актив, тем меньше вероятность плохого результата.

3. Риск актива или портфеля можно измерить. Самый простой способ – рассчитать стандартное отклонение доходности за многие временные периоды.

4. Те, кто ничего не знает об истории инвестиций, обречены повторять ее ошибки. Необходимо изучить историческую доходность и риски при инвестициях в различные классы активов. Результаты инвестиций в актив за достаточно длительный период (свыше 20 лет) являются хорошим руководством по будущей доходности и рискам этого актива. В дальнейшем вы должны суметь приблизительно определять будущую долгосрочную доходность и риск портфеля, состоящего из таких активов.

3. Поведение портфелей с множеством активов

Дядюшка Фред делает вам еще одно предложение

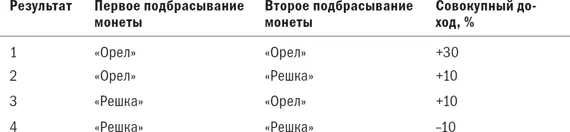

Время бежит. Вы еще несколько лет проработали на дядюшку Фреда, и ежегодные сессии с подбрасыванием монеты стали вызывать у вас ужас. Законы вероятности сослужили вам хорошую службу, позволив получить равное количество «орлов» и «решек». К сожалению, ваш успех и трудовой стаж означают, что ставки при каждом подбрасывании монеты неуклонно растут. Помните, что в конце каждого года дядюшка Фред добавляет $5000 к вашему пенсионному счету и определяет подбрасыванием монеты, получили ли вы по всему счету доходность в размере 30 % («орел») или убыток в размере 10 % («решка»). Растущая сумма денег приходит в движение при каждом подбрасывании монеты, и ваш дядя ощущает ваш растущий дискомфорт.

Он делает вам другое предложение. В конце каждого года он будет делить ваш пенсионный счет на две равные части и подбрасывать монету отдельно для каждой половины.

Что же замышляет ваш хитрый дядя? Сначала вы инстинктивно отпрянете от него в ужасе: если одно подбрасывание монеты лишает вас присутствия духа, то два, безусловно, будут делать еще хуже. Однако у вас аналитический склад ума, и вы начинаете анализировать его предложение. Вы понимаете, что при двух подбрасываниях монеты существует четыре возможных результата, причем каждый выпадает с равной вероятностью.

Результаты 1 и 4 – такие же, какие могли бы быть получены при однократном подбрасывании монеты с изначальной доходностью +30 % и –10 % соответственно. Однако существует два дополнительных возможных результата, при которых на два подбрасывания выпадает один «орел» и одна «решка». Совокупный доход в этих случаях равен 10 % (половина +30 % плюс половина –10 %).

Поскольку каждый из четырех возможных результатов равновероятен и за репрезентативный четырехлетний период вы получите каждый результат по одному разу, то выяснится, что ваш счет увеличится в следующее число раз:

Хорошо оперируя числами, вы выясните, что ваша годовая доходность за сессию с двукратным подбрасыванием монеты составит 9,08 %, что почти на один процентный пункт выше вашей предыдущей ожидаемой доходности, составлявшей 8,17 %, при однократном подбрасывании монеты. Еще с большим изумлением вы понимаете, что ваш риск уменьшился: при сложении двух значений доходности при среднем значении 10 % вы получаете стандартное отклонение, равное лишь 14,14 %, в сравнении с 20 % при однократном подбрасывании монеты.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.