Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

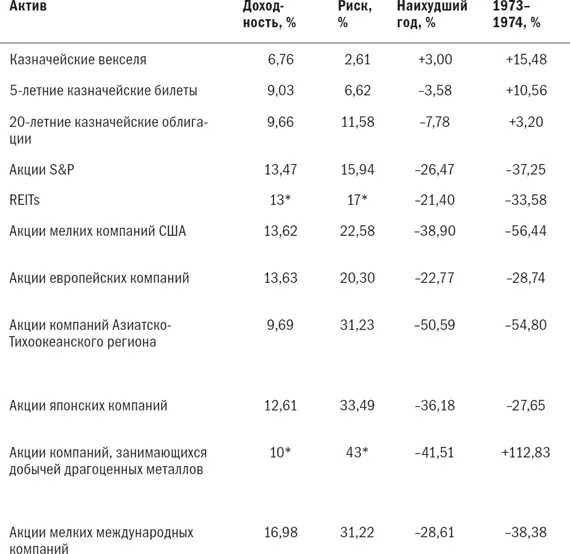

Табл. 2.2. Эффективность активов с 1970 по 1998 г.

Вы уже встречались с казначейскими векселями, 5-летними казначейскими билетами, 20-летними казначейскими облигациями, акциями S&P и акциями мелких компаний США в базе данных за 1926–1998 гг. Инвестиционные трасты недвижимости (REITs) – это компании, получающие доход от управления коммерческой собственностью. Я исключаю REITs, получающие доход главным образом от ипотечной деятельности, и включаю только инвестиционные трасты недвижимости, которые специализируются на покупке недвижимости в собственность, как правило, для последующей сдачи в аренду (так называемые equity REITs). Европейские, азиатско-тихоокеанские и японские фондовые индексы рассчитываются компанией Morgan Stanley Capital Indexes (MSCI) и представляют акции крупнейших компаний на этих рынках. Акции компаний, занимающихся добычей драгоценных металлов, представляют отрасль добычи золота и серебра. Наконец, акции мелких иностранных компаний являются зарубежным аналогом акций мелких компаний США. Индекс этих акций ведется компанией Dimensional Fund Advisors, и его необходимо использовать с осторожностью, потому что до 1988 г. он состоял из акций компаний лишь двух стран – Великобритании и Японии.

От внимательного взгляда не ускользнет то, что доходность за период с 1970 по 1998 г. выше, чем за период с 1926 по 1998 г. (примерно на 4 % выше для трех категорий казначейских обязательств, на 1,5 % – для акций мелких компаний и на 2,5 % – для акций крупных компаний). Однако инфляция в годовом исчислении за последний период составила 5,23 % против 3,1 % за период с 1926 по 1998 г., поэтому реальная доходность акций крупных компаний была примерно одинаковой, акций мелких компаний – ниже, а казначейских обязательств – выше. При сравнении таблиц за два периода видим, что рынок «медведей» 1929–1932 гг. был намного хуже рынка 1973–1974 гг. Опять-таки это в значительной степени иллюзия, поскольку для рынка «медведей» 1929–1932 гг. была характерна высокая дефляция, а для рынка 1973–1974 гг. – высокая инфляция. В реальности рынок 1929–1932 гг. по отношению к акциям крупных компаний оказался лишь немного хуже, чем рынок «медведей» более позднего периода.

Что касается базы данных за 1926–1998 гг., то существует хорошая корреляция между риском и доходностью с двумя существенными исключениями: их составили акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, доходность по которым была несоизмерима с рисками. Обратите внимание, что данные о доходности как по REITs, так и по акциям компаний, занимающихся добычей драгоценных металлов, получить не очень легко. Для оценки долгосрочной доходности акций компаний, занимающихся добычей драгоценных металлов, я использовал объективные данные взаимного фонда Morningstar, восходящие к 1976 г.

По периоду с 1970 по 1975 г. я использовал данные о доходности «уполномоченного» взаимного фонда – Van Eck Gold Fund. Для оценки доходности по REITs я использовал данные Национальной ассоциации инвестиционных трастов недвижимости (NAREIT), которые восходят лишь к 1971 г. Структура сектора REITs претерпела серьезные изменения во второй половине 1990-х гг., поэтому исторические данные NAREIT о доходности теперь могут быть нерепрезентативными. Данные о долгосрочной доходности по REITs и акциям компаний, занимающихся добычей драгоценных металлов, вызывают большое подозрение, и их не следует использовать при планировании. Однако даже если бы доходность по этим двум активам была очень низкой, многие инвесторы все равно могли бы захотеть получать их. Основная причина заключается в том, что эти активы воспринимаются как инструмент страхования от инфляции и, по всей вероятности, окажутся устойчивыми в инфляционной среде, негативно влияющей на другие акции и облигации. Другими словами, значительная доля риска акций компаний, занимающихся добычей драгоценных металлов, и REITs может быть исключена с помощью диверсификации. Более подробно об этом будет рассказано в главах 3 и 4. На рис. 2.9 и 2.10 приведены графики планируемой доходности и рисков различных активов за периоды с 1926 по 1998 и с 1970 по 1998 г. Риск каждого актива, выраженный через стандартное отклонение, изображен по горизонтальной оси (оси х ). Безопасные активы сгруппированы с левой стороны графика; по мере движения вправо риск увеличивается. Годовая доходность изображена по вертикальной оси (оси y ) и возрастает по мере движения снизу вверх. Обратите внимание, что почти для всех активов при росте доходности риск также увеличивается. Если провести воображаемую линию между точками, то с правой стороны она пойдет вверх. Большинство активов лежит на достаточно прямой линии, что ясно показывает прямую связь между риском и доходностью. Два больших исключения составляют акции компаний, занимающихся добычей драгоценных металлов, и акции компаний Азиатско-Тихоокеанского региона, как указано выше.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.