Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

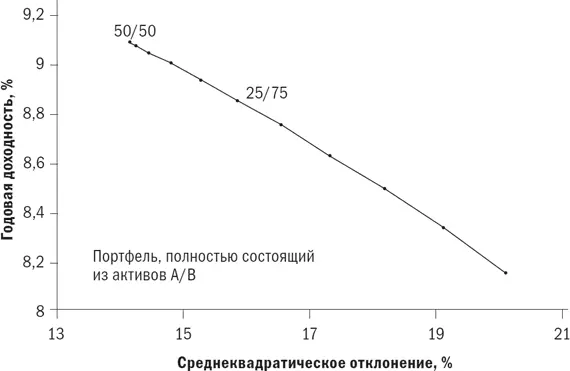

2. Если два слабо скоррелированных актива имеют схожую доходность и риски, то оптимальное сочетание этих активов будет близким к 50/50.

Рис. 3.2. Соотношение риска и вознаграждения

3. В стратегии распределения активов предусмотрен довольно большой допуск для ошибки. Если промахнуться на 10 или 20 % по сравнению с тем, что в ретроспективе окажется наилучшим распределением, то потеряете не так уж много. Как мы увидим, неотступное следование своей стратегии распределения активов в любых ситуациях гораздо важнее, чем выбор наилучшего распределения.

Портфель, включающий более двух неидеально коррелированных активов

Приведенные выше модели полезны для демонстрации влияния диверсификации на риск и доходность двух похожих активов (пример 2) и двух различных активов (пример 1) с нулевой корреляцией.

К сожалению, данные примеры – не более чем полезные иллюстрации теоретической пользы диверсифиции портфелей. В реальном мире инвестиций мы должны иметь дело с комбинациями десятков типов активов, у каждого из которых различные доходность и риск. Хуже того, доходность активов лишь изредка бывает абсолютно некоррелированной. Еще хуже то, что риски, доходность и корреляция этих активов значительно колеблются во времени. Для понимания реальных портфелей потребуются гораздо более сложные методы.

До сих пор мы имели дело с портфелями, состоящими лишь из двух некоррелированных компонентов. Два некоррелированных актива могут быть представлены четырьмя временными периодами, как при подбрасывании монеты дядюшкой Фредом, три актива – восемью периодами, четыре актива – шестнадцатью периодами и т. д. Однако в реальном мире инвестиций трудно найти два актива, которые не были бы коррелированы, и практически невозможно найти три. Абсолютно невозможно найти больше трех взаимно некоррелированных активов. Причина проста. Портфель из двух активов имеет только одну корреляцию. Три актива имеют три корреляции, а у четырех активов – шесть корреляций. (По этой же причине в крупных компаниях больше беспорядка, чем в более мелких. Если в офисе работают три человека, то существует три межличностные связи; если в нем 10 человек, то связей уже 45.)

Реальные активы почти всегда неидеально скоррелированы. Иными словами, доходность выше средней одного из активов некоторым образом может быть связана с доходностью выше средней другого актива.

Степень корреляции выражается коэффициентом корреляции. Его значение варьируется от –1 до +1. Коэффициент корреляции идеально коррелированных активов составляет +1, а некоррелированные активы имеют коэффициент 0. Идеально обратно (или отрицательно) скоррелированные активы имеют коэффициент –1. Самый простой способ понять это – составить графики доходности двух активов за ряд периодов, как это сделано на рис. 3.3, 3.4 и 3.5.

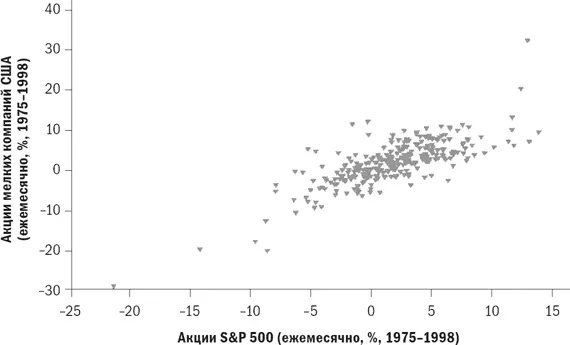

На каждом рисунке представлена доходность за 288 месячных периодов для каждой пары активов за 24-летний период с января 1975 г. по декабрь 1998 г. Каждая точка на графике представляет доходность за один из этих месяцев; доходность первого актива представлена по оси х (горизонтальной), а на второй актив – по оси у (вертикальной). Если активы идеально скоррелированы, то они все попадут на прямую линию. (При положительной корреляции линия пройдет из левого нижнего угла в правый верхний; при отрицательной корреляции – из левого верхнего угла в правый нижний.) При отсутствии корреляции будет наблюдаться широкий разброс.

На рис. 3.3 представлена ежемесячная доходность акций S&P 500 по сравнению с доходностью акций мелких компаний США за 1975–1998 гг. Большинство точек лежит почти на прямой линии; низкая доходность одного актива неизбежно связана с низкой доходностью другого актива. Коэффициент корреляции равен 0,777, весьма высокий для этих двух активов. Этот график показывает, что добавление акций мелких компаний США в портфель, состоящий из акций крупных компаний США, снижает риск не очень значительно, поскольку низкая доходность одного актива, по всей вероятности, связана с низкой доходностью другого актива.

Рис. 3.3. Акции S&P 500 / акции мелких компаний США, корреляция 0,777

На рис. 3.4 представлено два слабо коррелированных актива – акции крупных компаний США (индекс S&P 500) и акции крупных иностранных компаний (индекс EAFE). Хотя связь между этими активами не кажется слабой, она далека от совершенной. Коэффициент корреляции этой пары равен 0,483.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.