Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

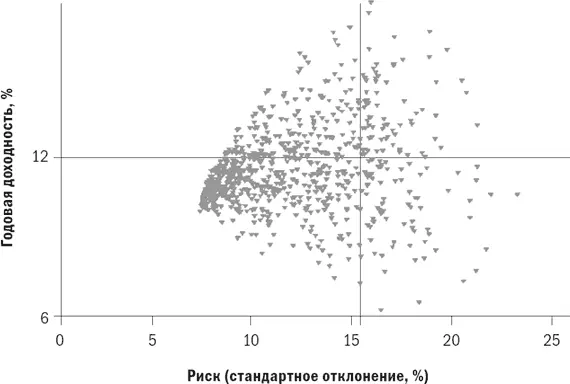

Рис. 4.9. Случайные портфели, 1992–1996 гг.

Горизонтальная линия очерчивает все портфели с доходностью в 10 %. Заметьте, что некоторые из этих портфелей имеют низкое стандартное отклонение в 8 %, в то время как другие портфели вдоль этой линии имеют стандартное отклонение выше 20 %. Очевидно, что в этом случае лучше находиться с левой стороны облака.

Теперь отойдите и посмотрите на облако в целом. Заметьте, насколько хорошо прорисован его левый верхний край. Именно здесь мы хотим находиться – и либо получать максимальную доходность при данной степени риска, либо подвергаться минимальному риску при данной доходности. Этот край облака называется границей эффективности. Концепция границы эффективности лежит в центре теории портфелей. К сожалению, она также является источником немалых неприятностей.

Санта-Клаус

Многие инвесторы и финансовые аналитики проводят много времени, размышляя о границе эффективности. Они напоминают детей, мечтающих о Санта-Клаусе. В конце концов, это же и есть тот самый «бесплатный сыр»: высокая доходность при низком риске или изрядная доходность почти при полном отсутствии риска. Есть лишь одна проблема. Санта-Клауса не существует. Это все равно что пытаться вырабатывать электричество, помещая батарею и грозовой разрядник в то место, куда в последний раз ударила молния. Маловероятно, что она опять ударит туда же. Иными словами, граница эффективности следующего года и близко не будет подходить к границе эффективности прошлого года. Любой, кто скажет вам, что его рекомендации по портфелям находятся «на границе эффективности», также разговаривает с Элвисом и играет с пасхальным кроликом.

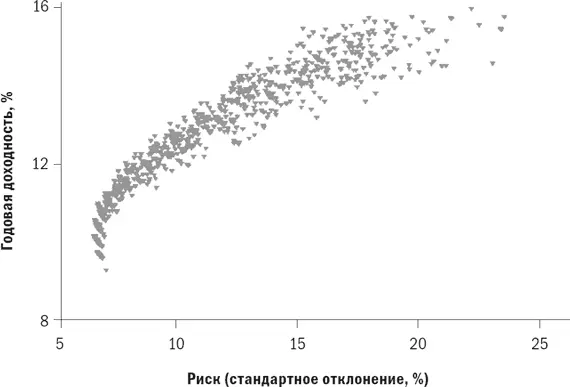

Для иллюстрации этой позиции я попросил своего коллегу Дэвида Уилкинсона сгенерировать еще 800 портфелей с этими же семью активами, но в этот раз за 27-летний период, с 1970 по 1996 г. Результаты представлены на рис. 4.10. Сначала обратите внимание, что данное облако портфелей имеет совершенно иные очертания, чем первое облако: оно гораздо более плоское. Это происходит потому, что за короткие периоды времени годовая доходность активов бывает совершенно разной, но эти различия имеют тенденцию исчезать за более длительные периоды. Иными словами, при очень малых временных горизонтах точное распределение акций имеет большое значение, но оно становится менее важным при очень больших временных горизонтах.

Гораздо важнее то, что не показано на графиках. Портфели с границей эффективности за период с 1992 по 1996 г. включали большую часть акций S&P 500 и европейских компаний, в то время как портфели с границей эффективности за более длительный период содержали большую долю акций японских компаний, мелких компаний США и компаний, занимающихся добычей драгоценных металлов. По сути, если бы вы рассчитали границу эффективности за первую половину всего периода (1970–1983) и использовали бы ее для определения своего портфеля за вторую половину периода (1984–1996), то пиши пропало. Портфель с рассчитанной границей эффективности в первом периоде, состоящий из акций японских компаний, акций компаний, занимающихся добычей драгоценных металлов, и акций мелких компаний США, обесценился бы во второй половине периода.

Рис. 4.10. Случайные портфели, 1970–1996 гг.

Еще облака точек не показывают, что происходит, когда вы радикально меняете распределение во времени. Помните, что все приведенные выше примеры моделирования портфелей предполагают постоянное распределение в изучаемый период времени. Можете ли вы получить более высокую доходность, выбрав наиболее эффективный актив за каждый годовой или пятилетний период при своем анализе? Конечно. Дело лишь в том, что это выше человеческих сил. Как мы уже говорили, никто не может спрогнозировать рынок; изменение распределения активов во времени – это рецепт несчастья. По сути, большинство глобальных инвесторов получают в итоге результаты намного хуже тех, что изображены в виде облаков на рис. 4.9 и 4.10, именно по этой причине.

Институциональные управляющие любят так называемое стратегическое распределение активов, а мелкие инвесторы и вовсе приходят от него в восторг. Это связано с расходованием больших сумм клиентских денег на сложный макроэкономический и политический анализ, а также анализ рынка в попытке угадать, какие активы окажутся наиболее эффективными. Но это пустая затея. Почему? Потому что рынки уже включили эту информацию в текущую цену. Вы скажете, что экономика США – самая сильная в мире и останется такой в обозримом будущем? Это может быть правдой, но об этом знает весь мир, и поэтому на Уолл-стрит на $100 можно получить лишь $3 дохода против $8–15 доходов в Сеуле, Гонконге или Сан-Паулу. Еще раз подумайте о недавности. И в следующий раз, увидев представительного типа в костюме за $2000, очень убедительно говорящего о будущем направлении экономики или рынков, помните, что его отец, вероятно, взвинчивал курс крюгеррандов (золотых монет ЮАР. Прим. пер. ) в 1979 г., а его старший брат «раздувал» цену акций японских компаний в 1989 г.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.