Алексей Виноградов - Азбука бухгалтерского учета

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Азбука бухгалтерского учета

Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

Алексей Юрьевич Виноградов

© Алексей Юрьевич Виноградов, 2015

Создано в интеллектуальной издательской системе Ridero.ru

Глава 1. Введение

1.1. Зачем нужен бухучет

Бухгалтерский учетэто язык бизнеса. Информация бухучета должна быть понятна заинтересованным пользователям – внутренним и внешним.

Внутренниепользователи это руководство предприятия. Им бухучет необходим для принятия управленческих решений, для планирования и для контроля.

Внешниепользователи бухучета это: инвесторы (их интересуют риски вкладывания средств), заимодавцы (их интересует возврат займов и процентов), поставщики (их интересует оплата поставок), налоговые органы (их интересует уплата всех налогов), органы государственной власти (их интересует регулирование экономики страны).

Основной целью деятельности любой коммерческой организации является получение прибыли.

Прибыльэто разница между выручкой от реализациипродукции (товаров, работ, услуг) и затратамина производство продукции (приобретение товаров) и затратами на реализацию.

Помимо бухгалтерского учета в РФ ведется налоговый учетв соответствии с Налоговым кодексом РФ. Правила бухгалтерского и налогового учета частично могут совпадать, частично различаться. Налоговый учет ведется в России только для исчисления налога на прибыль.

1.2. Простейшие пояснения к понятию бухгалтерского баланса

Пример 1.1.

Предположим, что вы решили заработать на изготовлении сувениров – матрешек. И для этого вы открываете ремесленную мастерскую. Предположим, вы купили 1 токарный станок за 100 000 рублей для вытачивания из дерева заготовок для матрешек. И предположим, что у вас остались сбережения 50 000 рублей и вы их вкладываете в дело. Предположим, что вы взяли в дело компаньона и он также имеет токарный станок за

150 000 рублей. Ещё 30 000 рублей вы заняли у друга. Таким образом, у вас есть первоначальный капитал (100 000 +50 000 +150 000 +30 000) = 330 000 рублей. Очень упрощенный вариант бухгалтерского баланса можно представить в виде таблицы 1.1.

Таблица 1.1.

Или тоже самое – таблица 1.2. (одинаковые пункты объединены)

Таблица 1.2.

Теперь предположим, что вы готовы начать работать. Вам понадобятся деревянные заготовки. Вы покупаете заготовок, красок и кисточек на 20 000 рублей. В результате состав капитала (пассива) не меняется, а меняется только состав актива – часть денегпереходит в материалы(деревянные заготовки, краски, кисточки). Смотри следующую таблицу.

Таблица 1.3.

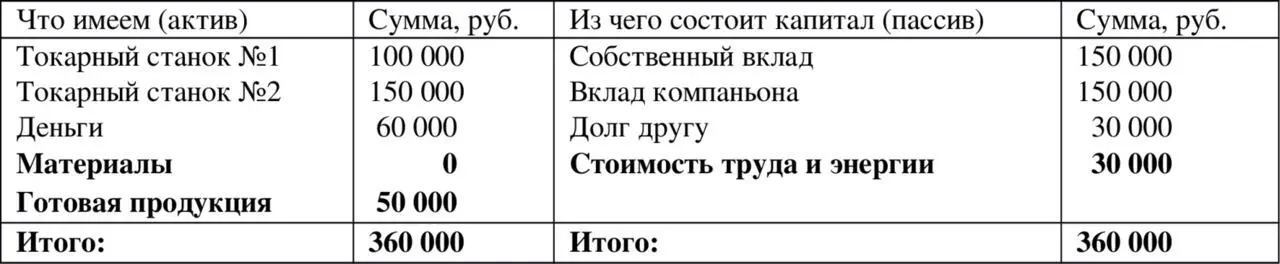

Теперь предположим, что из материалов вы изготовили готовые изделия – матрешки. Теперь материалыстали произведенной продукцией. Стоимость затраченных материалов 20 000 рублей. Но был еще затрачен труд(токарные работы, художественные работы), была затрачена электроэнергияна работу станков и на освещение помещений и т. п. Предположим, что это увеличивает стоимость готовых изделий ещё на 30 000 рублей. Тогда на момент готовности продукции(20 000 +30 000) = 50 000 рублей баланс будет иметь следующий вид.

Таблица 1.4.

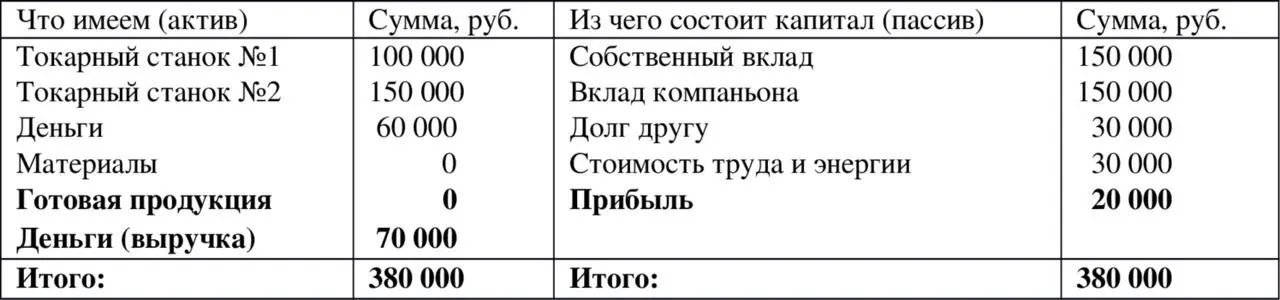

Предположим теперь, что матрешки удалось реализоватьвсе и удалось выручить за это

70 000 рублей. Разница между выручкой и стоимостью продукции и есть прибыль

(70 000 – 50 000) = 20 000 рублей. Ради этой прибыли и было организовано дело. Теперь можно распорядиться прибылью. Но перед этим надо уплатить все налоги. Здесь для простоты изложения налоги не учитываем. О них речь будет позже. Теперь баланс будет иметь следующий вид.

Таблица 1.5.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.