Алексей Виноградов - Азбука бухгалтерского учета

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, пассивные счета соответствуют правой стороне баланса и отражают источники имущества организации и ее обязательства, которые есть в организации в данный момент.

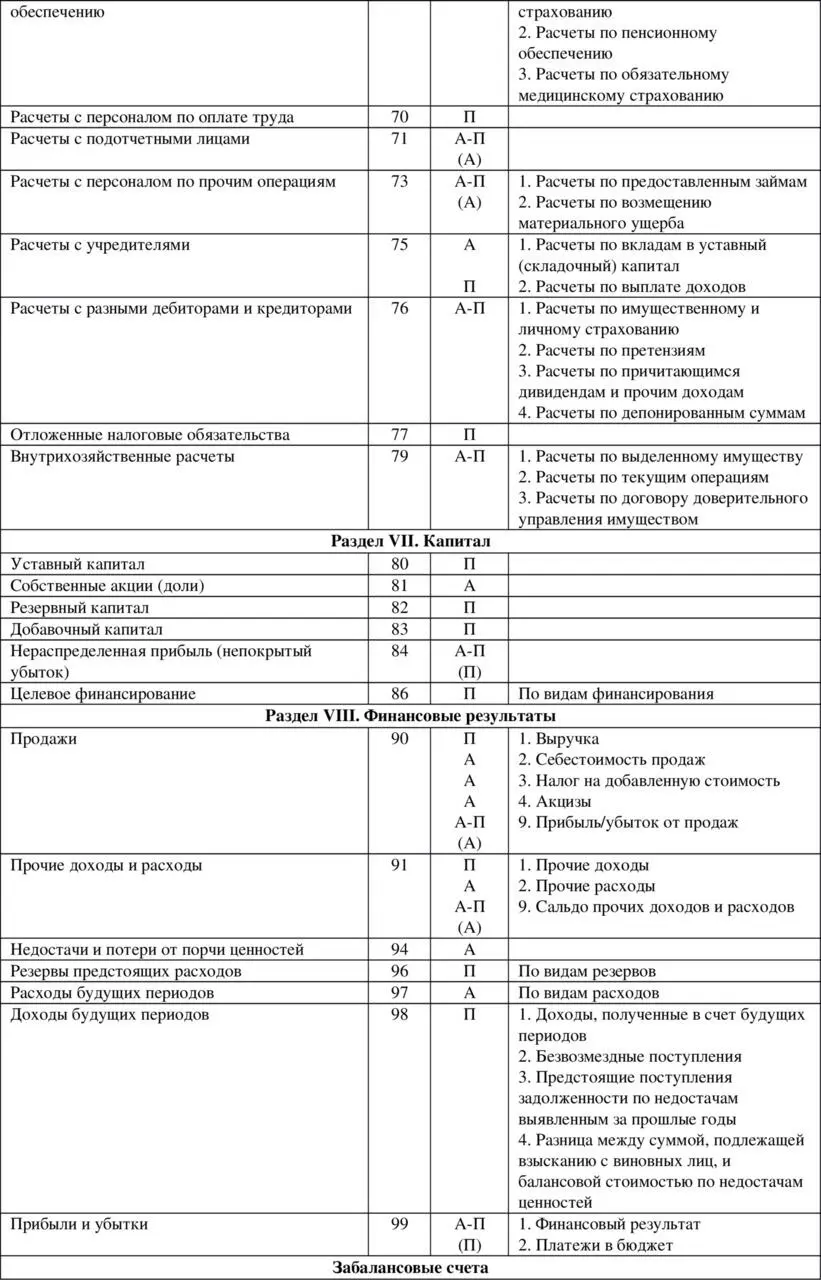

Рассмотрим активно-пассивные счета. Это счета для отражения различных расчетов. Например, счет 71 «Расчеты с подотчетными лицами» может быть активным, если денежные средства выделены подотчетному лицу и оно должно организации, или этот счет может быть пассивным, если признано, что подотчетное лицо потратило денег больше, чем было выделено организацией и теперь организация должна подотчетному лицу.

Обратим внимание на то, что баланс – это сводная информация о конечных сальдо по всем счетам бухгалтерского учета.

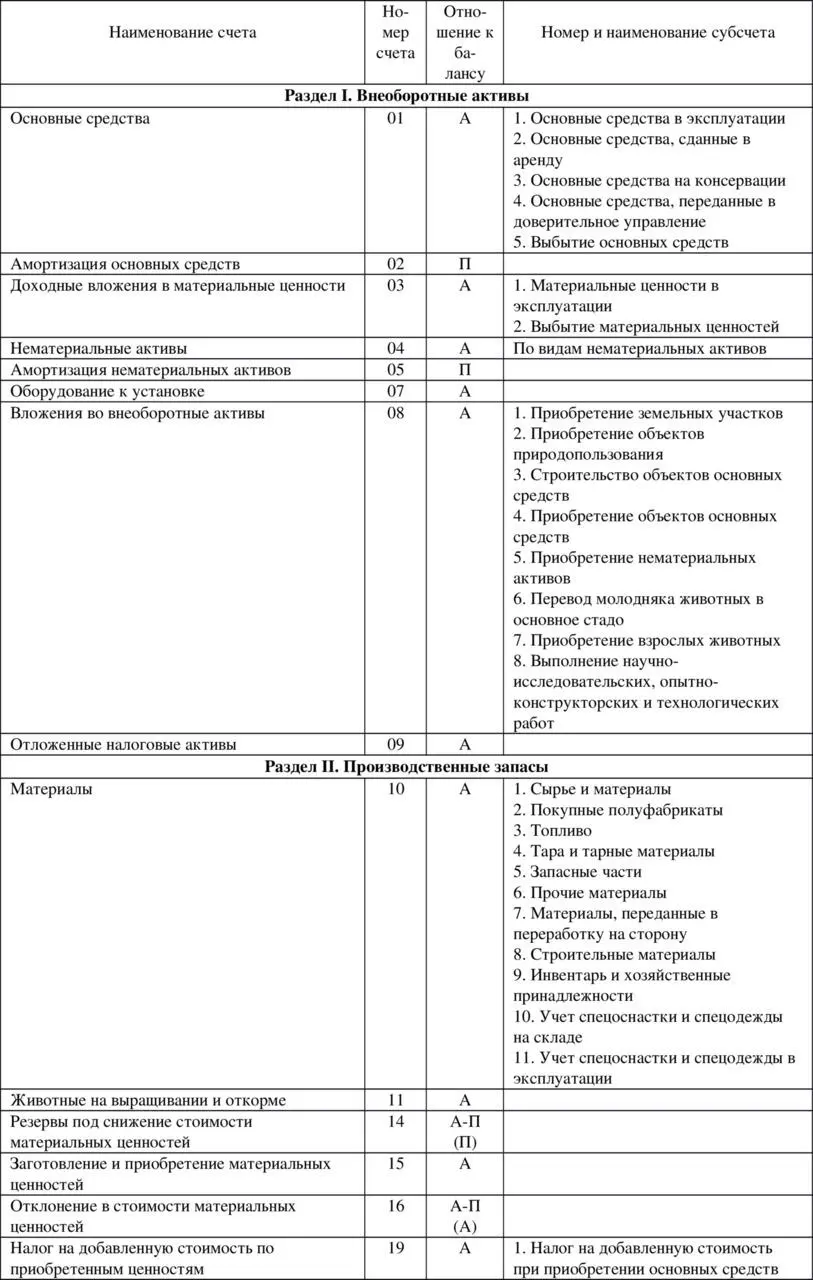

Приведем ниже план счетов бухгалтерского учета.

План счетов (первая часть)

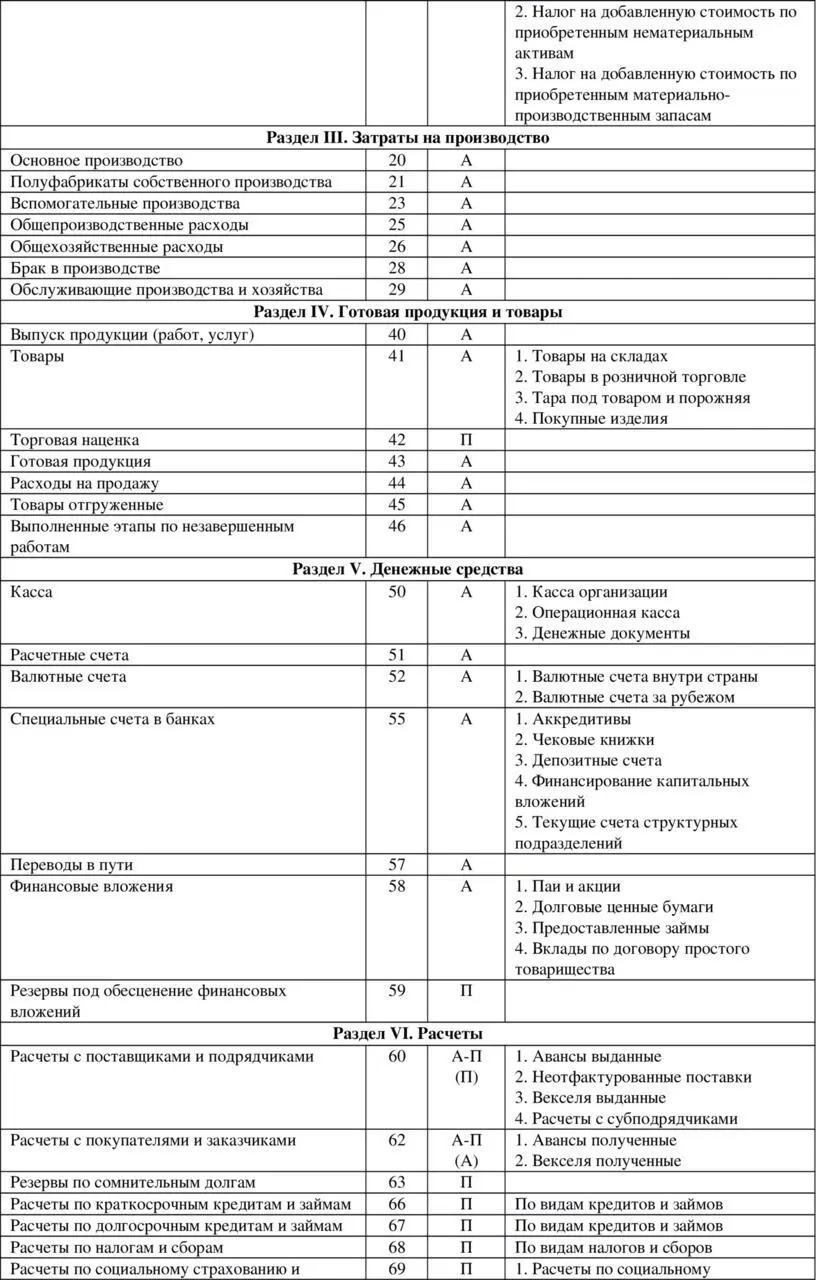

План счетов (вторая часть)

План счетов (третья часть)

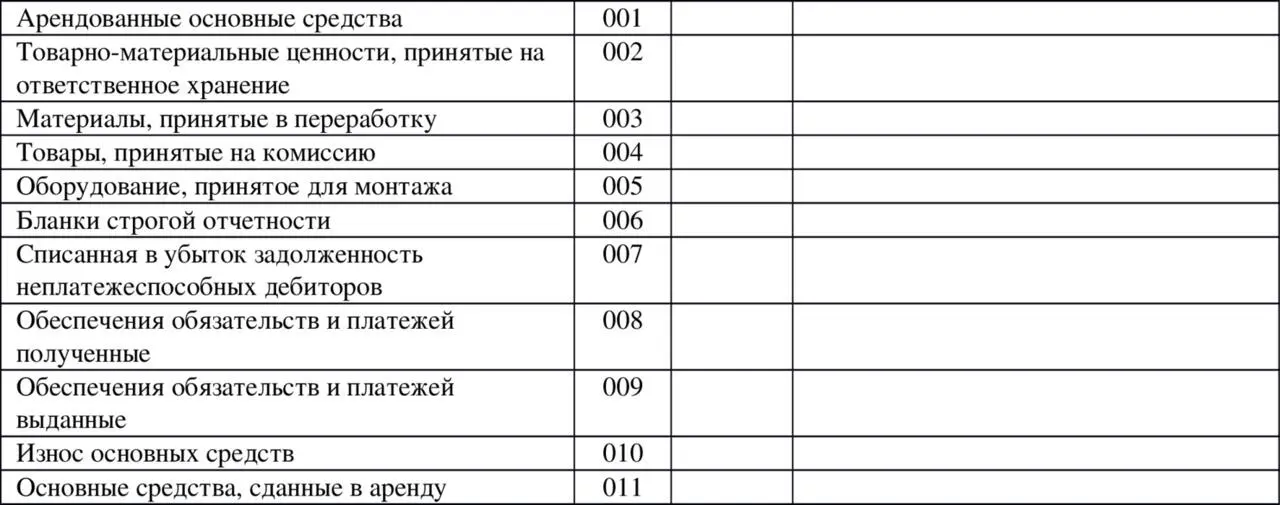

План счетов (четвертая часть)

Здесь А – означает активный счет, П – пассивный счет, А-П – активно-пассивный счет.

Все счета делятся на две группы – балансовые и забалансовые.

Балансовые счета – предназначены для учета собственных средств организации, источников формирования собственных средств и операций с этими средствами и их источниками.

Забалансовые счета – предназначены для учета имущества, которое не принадлежит организации, находится у него во временном пользовании и для операций, которые не отражаются в балансе.

Синтетические счета – предназначены для учета в обобщенном виде. Ведутся только в денежном выражении. Используются для заполнения форм бухгалтерской отчетности и в первую очередь – баланса.

Аналитические счета – предназначены для детализации информации, имеющейся на синтетических счетах. Эти счета используются для развития какого-либо синтетического счета и часто с оценкой информации, кроме денежной, еще и в натуральном или трудовом выражении.

Субсчета – предназначены для промежуточного использования между синтетическими и аналитическими счетами. Например, как показано в плане счетов, на синтетическом счете 10 «Материалы» предусмотрено 11 субсчетов.

Между синтетическим счетом и открытыми к нему аналитическими счетами есть четкая связь – сальдо(начальное или конечное) синтетического счета равно сумме сальдоаналитических счетов (соответственно начальных или конечных), оборот(по дебету или по кредиту) синтетического счета равен сумме оборотованалитических счетов (соответственно по дебету или по кредиту).

1.6. Метод двойной записи

Метод двойной записи – заключается в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и кредиту другого счета. То есть ничто не появляется из ниоткуда и ничто не исчезает в никуда. Происходит перераспределение сумм на счетах.

Бухгалтерская проводка – это запись одной и той же денежной суммы хозяйственной операции по дебету одного счета и по кредиту другого счета.

Взаимная связь счетов в бухгалтерской проводке называется корреспонденцией счетов, а такие счета проводки называются корреспондирующими счетами.

Проводка называется простой, если указываются только два счета – один по дебету, а другой по кредиту.

Проводка называется сложной, если по дебету указывается один счет, а по кредиту – два или более двух счетов или если по кредиту указывается один счет, а по дебету – два или более двух счетов.

В разделе 4-х типов бухгалтерских операций мы рассматривали примеры. Переведем их на язык бухгалтерских счетов и двойной записи.

Первый тип – это операции, которые изменяют состав имущества, что выражается в перераспределении сумм на статьях актива баланса. Пассив баланса не затрагивается. Валюта баланса при этом не меняется.

Пример: С расчетного счета в банке сняты наличные деньги в кассу организации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.