Алексей Виноградов - Азбука бухгалтерского учета

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Или

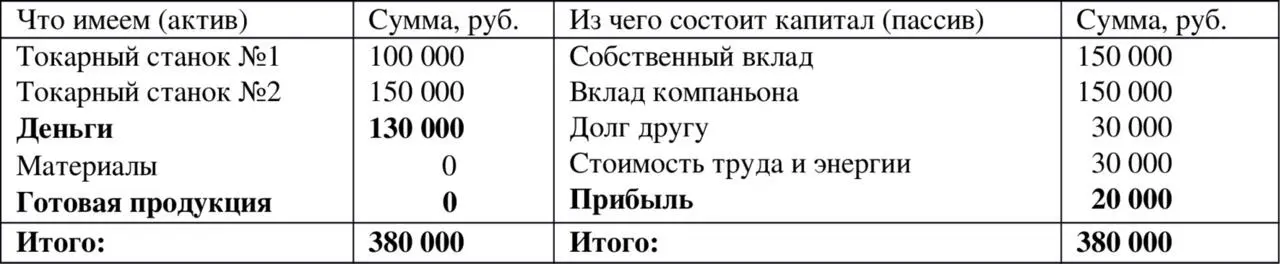

Таблица 1.6. (деньги сведены в одну строку)

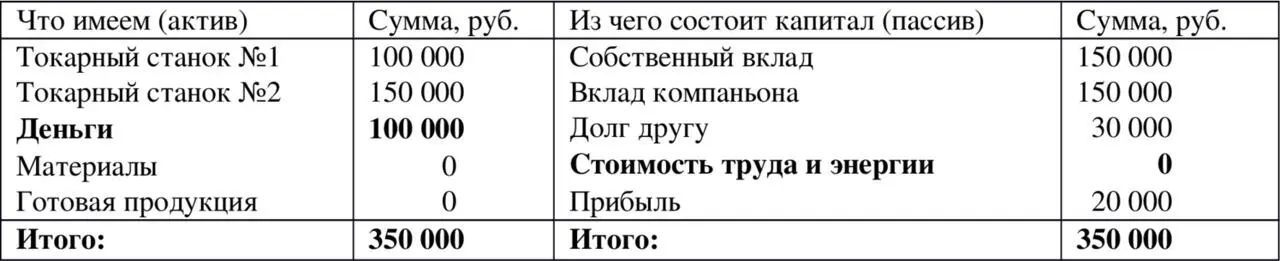

Теперь предположим, что вы погасили долг по зарплате (стоимость труда) и по электроэнергии, то есть выплатили зарплату работникам и выплатили долг поставщику электроэнергии суммарно на весь дог величиной 30 000 рублей. В результате уменьшиться соответствующий долг и уменьшится на эту же сумму количество денег 30 000 рублей. Останется денег

(130 000 – 30 000) = 100 000 рублей. Смотри следующую таблицу.

Таблица 1.7.

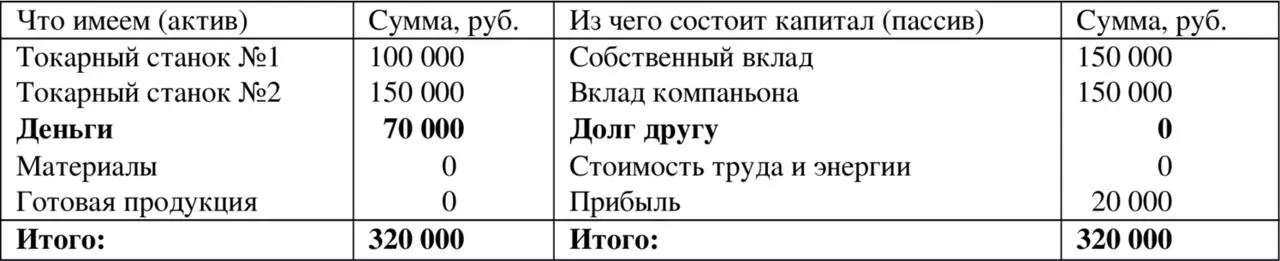

Теперь предположим, что вы решили отдать долг другу, так как его деньги пока не нужны в бизнесе. Долг другу уменьшится и количество денег уменьшится на 30 000 рублей. Смотри следующую таблицу.

Таблица 1.8.

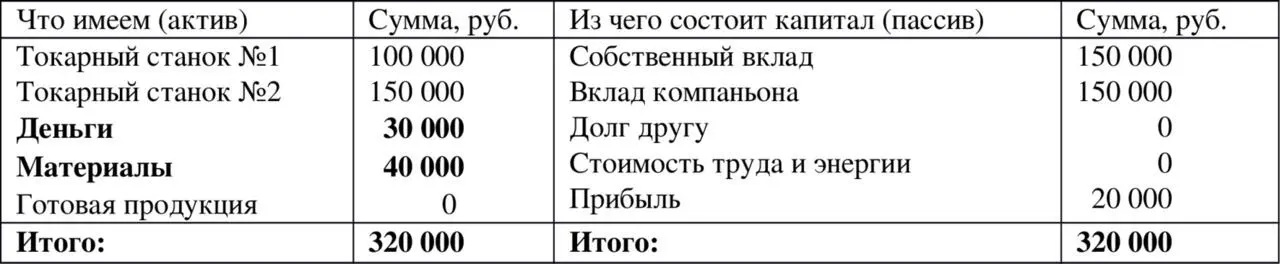

Теперь предположим, что вы решили повторить закупку материала для начала второго этапа цикла (круговорота) производства. Предположим, что вы закупили материалов на

40 000 рублей. На эту сумму увеличится количество материалов и уменьшиться количество денег. Тогда баланс будет иметь следующий вид.

Таблица 1.9.

Таким образом, на нашем упрощенном балансе мы проследили цикл (круговорот), то есть движение хозяйственных средств нашего предприятия:

ДЕНЬГИ → МАТЕРИАЛЫ → ГОТОВАЯ ПРОДУКЦИЯ → БОЛЬШЕ ДЕНЕГ

Любые действия, которые приводят к изменениям в активе или в пассиве или и там и там одновременно называются хозяйственными операциями.

Баланс, таким образом, можно просто представить в виде двусторонней таблицы, в левой части которой (в активе) показывается стоимость хозяйственных объектов, а в правой части (в пассиве) показывается величина источников приобретения хозяйственных объектов.

То есть принцип составления баланса состоит в том, что все хозяйственные объекты организации рассматриваются с двух сторон:

это сами хозяйственные объекты;

и это источники приобретения (или образования) хозяйственных объектов.

Итог по активу баланса всегда равен итогу по пассиву баланса. Это свойство бухгалтерского учета.

Итоги актива и пассива называются валютой баланса.

Строки баланса называются балансовыми статьями.

1.3. Некоторые бухгалтерские понятия

Бухгалтерский учет – это упорядоченная систем сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствахорганизаций и их движениипутем сплошного, непрерывного документального учета всех хозяйственных операций.

То есть бухгалтерский учет учитывает:

имуществоорганизации;

источникиформирования имущества ( обязательства);

хозяйственные операции (движения), вызывающие изменения состава имущества и источников его формирования.

Все имущество организации делится на внеоборотные и оборотные активы.

Внеоборотные активы – это имущество, которое служит более годаи которое можно использовать многократно (повторно)в течении продолжительного времени без утраты им полезных свойств.

Оборотные активы – это имущество, которое «оборачивается» в течении одного операционного цикла продолжительностью не более года, «оборачивается» – значит используется в текущей деятельности организации и не может использоваться повторнов той же форме.

Внеоборотные активы:

Основные средства;

Нематериальные активы;

Капитальные вложения;

Долгосрочные финансовые вложения.

Оборотные активы:

материальные оборотные активы (материальные запасы, незавершенное производство, готовая продукция, товары);

денежные средства;

краткосрочные финансовые вложения;

средства в расчетах.

Основные средства – это имущество стоимостью более 20 000 руб. (без учета НДС), которое приобретается не для перепродажи, срок полезного использования которого должен быть более одного года.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.