Алексей Виноградов - Азбука бухгалтерского учета

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пример: Работникам организации была начислена зарплата. После этого из зарплаты удержан налог на доходы физических лиц (НДФЛ) 13%.

Таблица 1.13. До операции удержания НДФЛ.

Таблица 1.14. После операции удержания НДФЛ.

Третий тип – это операции, которые увеличивают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом увеличивается.

Пример: Деятельность организации начинается с того, что в балансе регистрируется задолженность учредителей по внесению средств в уставный капитал организации.

Таблица 1.15. До операции регистрации уставного капитала.

Таблица 1.16. После операции регистрации уставного капитала.

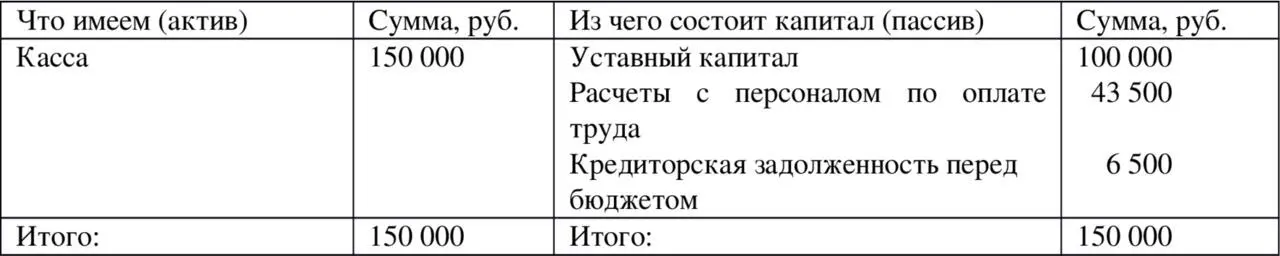

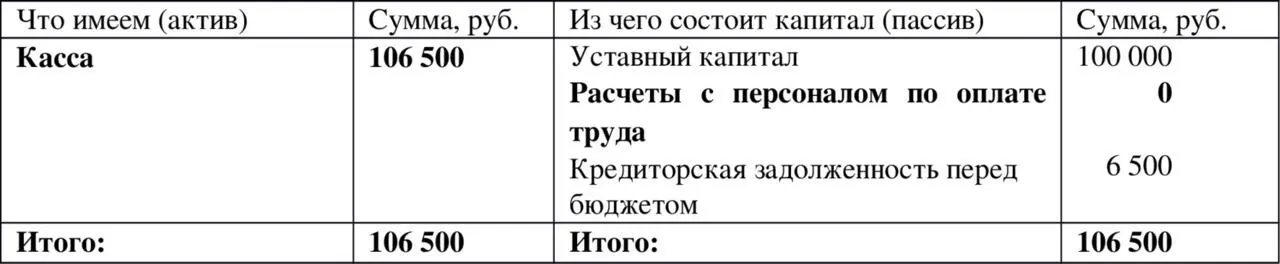

Четвертый тип – это операции, которые уменьшают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом уменьшается.

Пример: Персоналу организации выплачена из кассы ранее начисленная зарплата.

Таблица 1.17. До операции выплаты зарплаты

Таблица 1.18. После операции выплаты зарплаты.

1.5. Счета бухгалтерского учета

В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется « дебет», а правая колонка называется « кредит».

Структура счета.

Счета, на которых учитываются активы, называются активными. Счета, на которых учитываются пассивы, называются пассивными. Существуют также и активно-пассивныесчета.

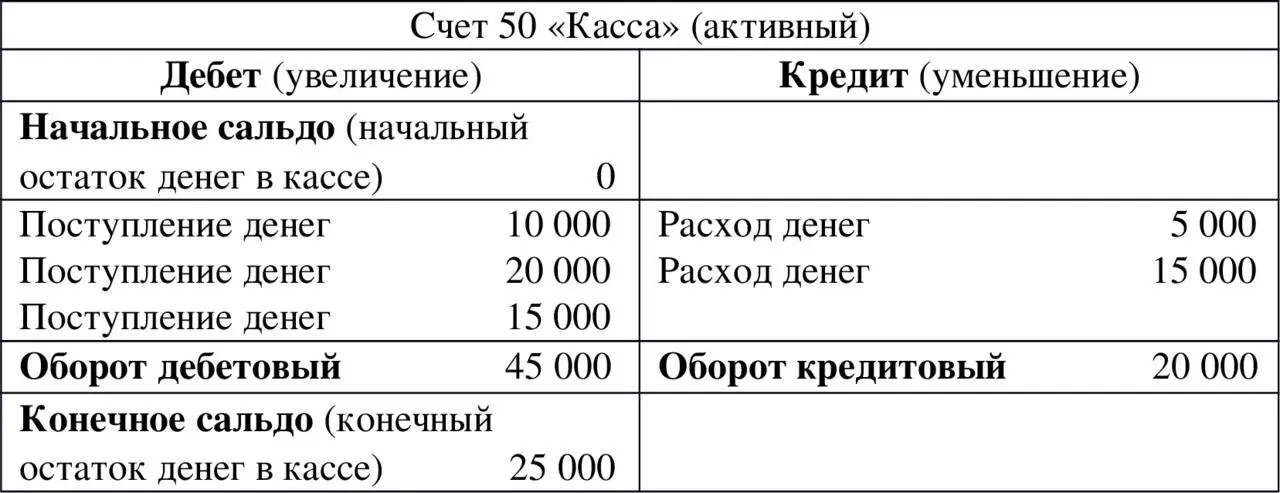

Рассмотрим активный счет. Рост активов всегда отражается по дебету активного счета. Уменьшение активов всегда отражается по кредиту активного счета. То есть для активного счета дебет это увеличение, а кредит это уменьшение.

Пример отражения операций на активном счете – счете «Касса».

Начальное сальдо – это начальный остаток средств на счете. Конечное сальдо – это конечный остаток средств на счете.

У активных счетов начальное и конечное сальдо всегда дебетовое.

Оборот по счету – это суммы всех операций за некоторый период по дебету ( дебетовый оборот) или по кредиту ( кредитовый оборот).

Для активного счета: конечное сальдо (дебетовое) = начальное сальдо (дебетовое) + дебетовый оборот (увеличение) – кредитовый оборот (уменьшение).

Таким образом, активные счета соответствуют левой стороне баланса и отражают то имущество, которое есть в организации в данный момент.

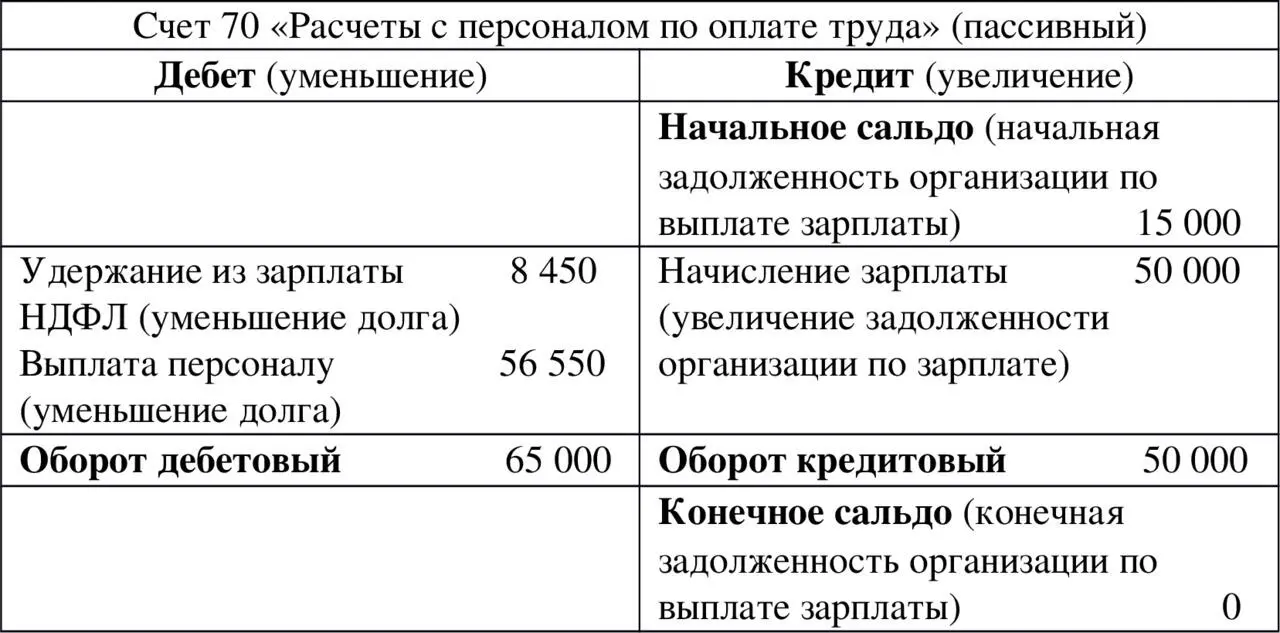

Рассмотрим пассивный счет. Рост пассивов (капитала и обязательств) всегда отражается по кредиту пассивного счета. Уменьшение пассивов всегда отражается по дебету пассивного счета. То есть для пассивного счета кредит это увеличение, а дебет это уменьшение.

Пример отражения операций на пассивном счете – счете «Расчеты с персоналом по оплате труда».

Начальное сальдо – это начальный остаток задолженности на счете. Конечное сальдо – это конечный остаток задолженности на счете.

У пассивных счетов начальное и конечное сальдо всегда кредитовое.

Для пассивного счета: конечное сальдо (кредитовое) = начальное сальдо (кредитовое) + кредитовый оборот (увеличение) – дебетовый оборот (уменьшение).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.