Алексей Виноградов - Азбука бухгалтерского учета

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

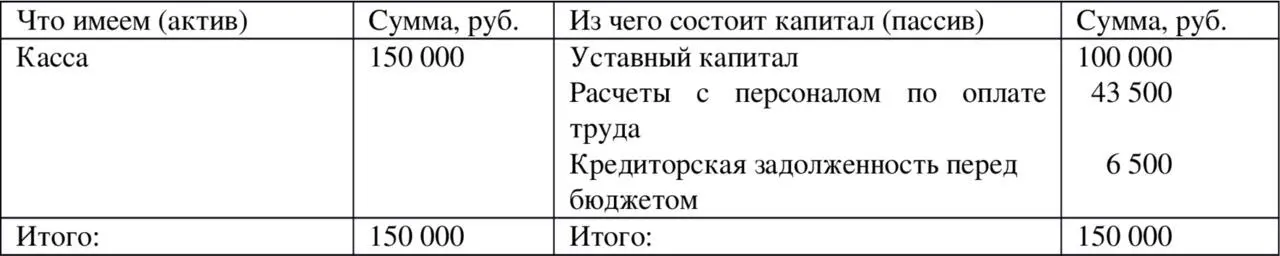

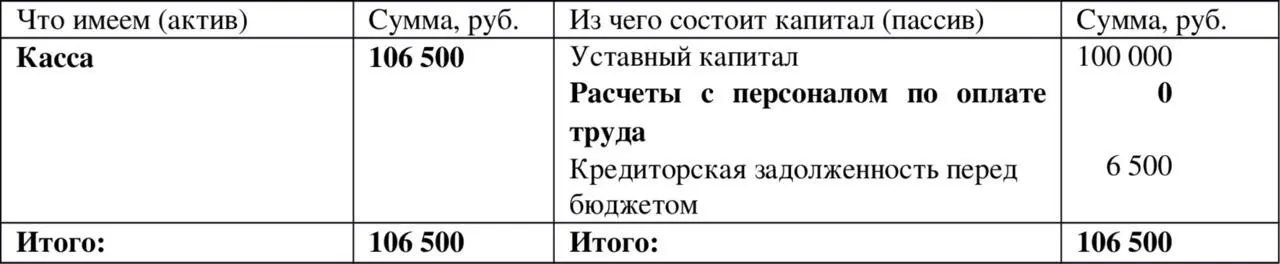

Четвертый тип – это операции, которые уменьшают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом уменьшается.

Пример: Персоналу организации выплачена из кассы ранее начисленная зарплата.

Таблица 1.17. До операции выплаты зарплаты.

Таблица 1.18. После операции выплаты зарплаты.

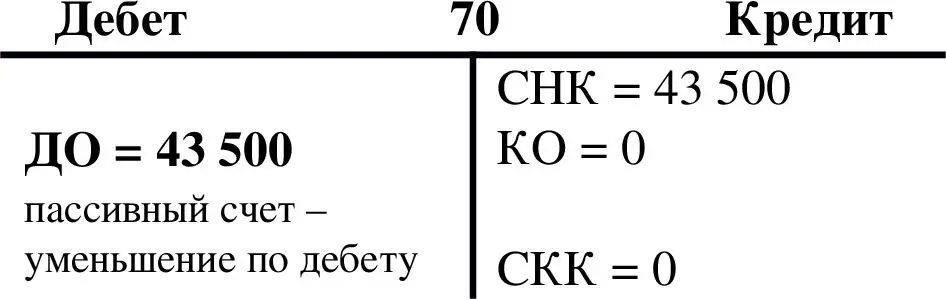

Проводка будет выглядеть так:

Дебет 70 «Расчеты с персоналом по оплате труда» 43 500 рублей

Кредит 50 «Касса» 43 500 рублей

Здесь используются пассивный счет 70 и активный счет 50. Дебет пассивного счета 70 показывает, что количество денег, предназначенных для уплаты сотрудникам, уменьшилось, так как они были выданы (дебет пассивного счета 70 означает его уменьшение), а кредит активного счета 50 показывает, что на эту же сумму уменьшилось количество денег в кассе (кредит активного счета 50 означает его уменьшение).

Счет 70

Счет 50

1.7. Оборотная ведомость

В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.

Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.

Оборотная ведомость является основным средством контроля правильности ведения бухгалтерского учета и обычно составляется в конце каждого месяца.

Можно привести оборотную ведомость по операциям из рассмотренных далее примеров.

Таблица 1.19. До операции регистрации уставного капитала.

Таблица 1.20. После операции регистрации уставного капитала.

Дебет счета 75—1 Кредит счета 80 – 100 000 руб.

Таблица 1.21. После операции внесения денег на расчетный счет в счет вклада в уставный капитал.

Дебет счета 51 Кредит счета 75—1 – 100 000 руб.

Таблица 1.22. После операции приобретения материалов.

Дебет счета 10 Кредит счета 60 – 100 000 руб.

Таблица 1.23. После операции оплаты поставщикам материалов с расчетного счета.

Дебет счета 60 Кредит счета 51 – 100 000 руб.

Таблица 1.24. После операции отпуска материалов в производство.

Дебет счета 20 Кредит счета 10 – 100 000 руб.

Таблица 1.25. После операции начисления зарплаты рабочим.

Дебет счета 20 Кредит счета 70 – 50 000 руб.

Таблица 1.26. После операции передачи готовой продукции на склад.

Дебет счета 43 Кредит счета 20 – 150 000 руб.

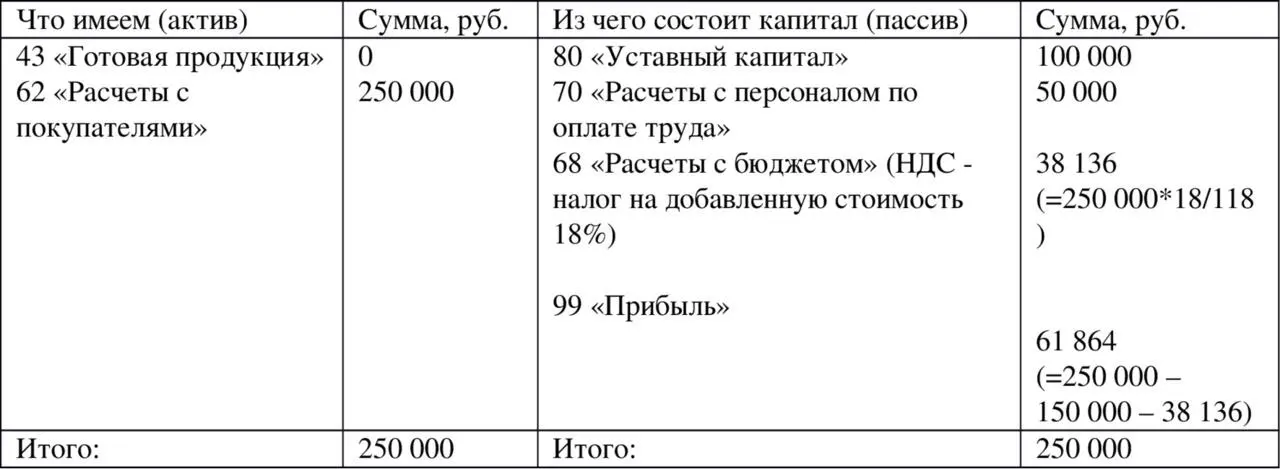

Таблица 1.27. После операции продажи готовой продукции.

Операция продажи будет объяснена в дальнейшем, а пока следует заметить, что в регистрации операции участвует не показанный здесь (в балансе) счет 90 «Продажи» (сопоставляющий счет, который сальдо на отчетную дату не имеет и не показывается в балансе). Результат от продаж списывается со счета 90 на счет 99 «Прибыли и убытки» (финансово-результатный счет, который показывается в балансе). В данном примере на счете 90 «Продажи» и по дебету и по кредиту будет отражена одинаковая сумма 250 000 руб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.