Алексей Виноградов - Азбука бухгалтерского учета

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

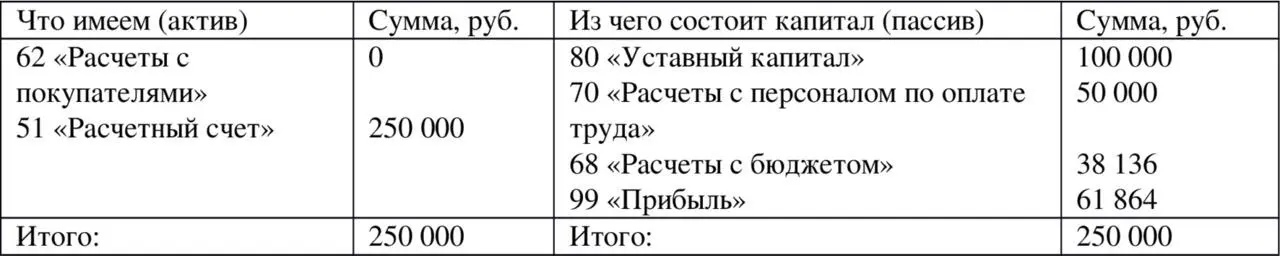

Дебет счета 62 Кредит счета 90—1 – 250 000 руб. (отражен долг покупателя)

Дебет счета 90—2 Кредит счета 43 – 150 000 руб. (списана себестоимость готовой продукции)

Дебет счета 90—3 Кредит счета 68 – 38 136 руб. (отражен долг по уплате налога)

Дебет счета 90—9 Кредит счета 99 – 61 864 руб. (отражена прибыль – результат счета 90 перенесен на счет 99)

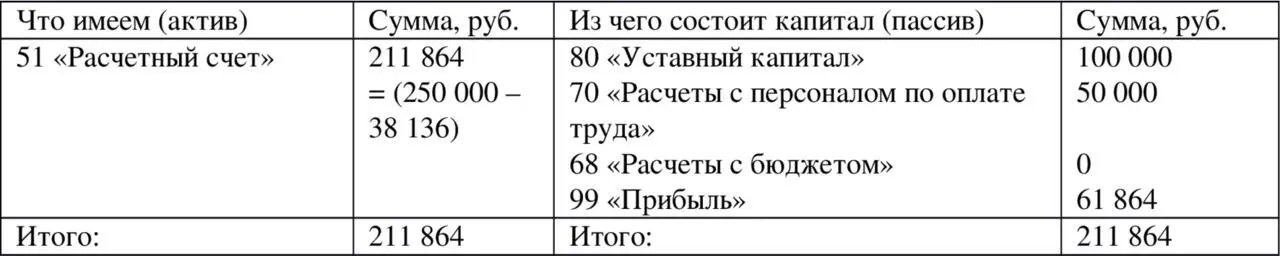

Таблица 1.28. После операции оплаты покупателем товара.

Дебет счета 51 Кредит счета 62 – 250 000 руб.

Таблица 1.29. После операции уплаты налога в бюджет.

Дебет счета 68 Кредит счета 51 – 38 136 руб.

Таблица 1.30. После операции выплаты зарплаты.

Дебет счета 70 Кредит счета 51 – 50 000 руб.

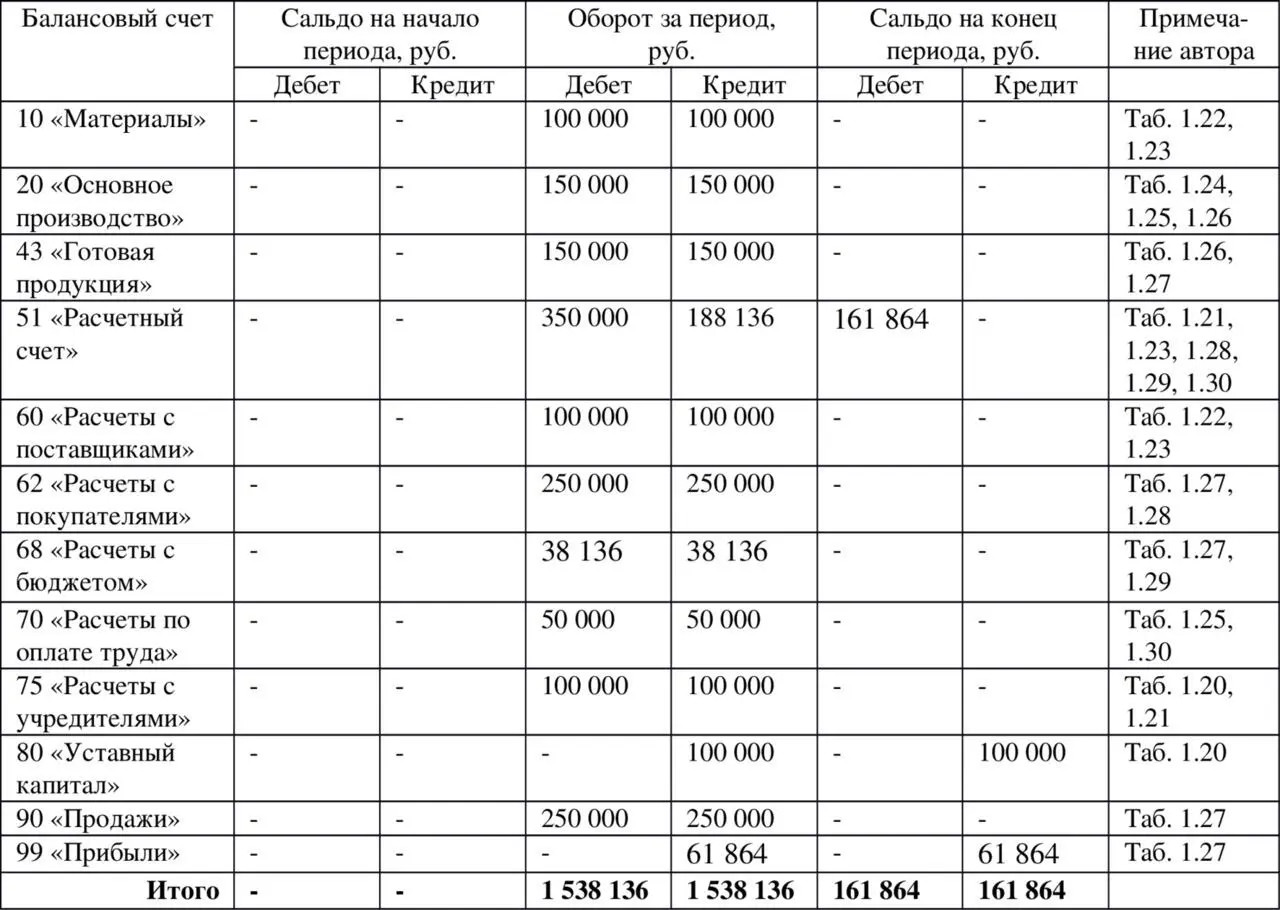

Таблица 1.31. Оборотная ведомость.

В оборотной ведомости по синтетическим счетам в строке «Итого» должны быть 3 пары равных результатов:

1) одинаковые входящие остатки (остатки на начало периода)

2) одинаковые обороты по дебету и кредиту за период

3) одинаковые остатки на конец периода.

Второе равенство объясняется тем, что все операции отражаются в одинаковой сумме по дебету и кредиту счетов. А первое и третье равенство объясняется тем, что они получаются при помощи сложения оборотов по дебету и кредиту (таких же по свойству как и 2-е равенство), но за меньший и больший периоды и отражают по дебету сумму всех средств предприятия, а по кредиту – сумму всех источников этих средств, которые всегда равны как актив баланса равен пассиву баланса.

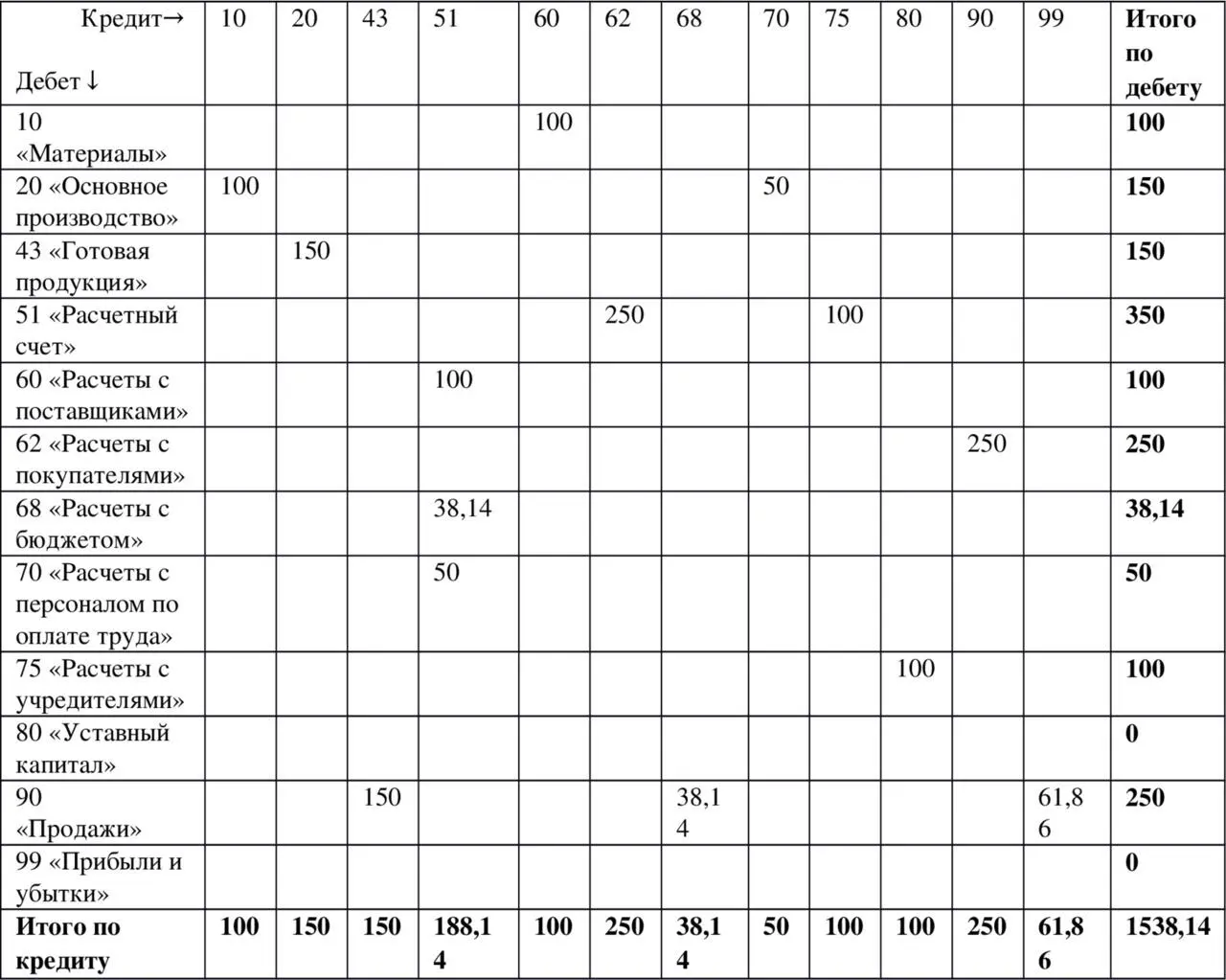

1.8. Шахматная оборотная ведомость

Возможности оборотной ведомости ограничены. По ней нельзя понять, откуда средства поступили и куда они направлены. Эту информацию можно получить из шахматной оборотной ведомости.

Таблица 1.32. Шахматная оборотная ведомость (в тыс. руб.).

В ячейках шахматной оборотной ведомости проставляются итоговые обороты по каждой корреспонденции счетов. Корреспонденция счетов указывается так: берется дебет счета из вертикального столбца (из столбца названий счетов) и кредит счета из горизонтальной строки (из строки названий счетов) и на их пересечении указывается итоговый оборот между этими корреспондирующими счетами.

В последнем вертикальном столбце отражаются итоговые суммы по дебету счетов, а в последней горизонтальной строке отражаются итоговые суммы по кредиту счетов. Их пересечение должно давать одну и туже сумму – оборот по дебету всех счетов (или, что тоже самое, оборот по кредиту всех счетов) за рассматриваемый период.

Глава 2. Учет основных средств

2.1. Что такое основные средства

Повторим определение, данное во введении:

Основные средства – это имущество стоимостью более 20 000 руб. (без учета НДС), которое приобретается не для перепродажи, срок полезного использования которого должен быть более одного года.

К основным средствам, например, относятся: здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, измерительные и регулирующие приборы и устройства, инструмент, производственный и хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и др.

Амортизацияосновных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.

Основные средства принимаются к учету по первоначальной стоимости.

Первоначальная стоимость основных средств, которые приобретены за плату, это сумма фактических затрат на их приобретение за исключением НДС (налога на добавленную стоимость) и иных возмещаемых налогов (кроме некоторых случаев).

В соответствии с п. 8 ПБУ 6/01 (здесь и далее «ПБУ» это «Положение по бухгалтерскому учету») фактическими затратами на приобретение основных средств являются:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.