Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение

Здесь есть возможность читать онлайн «Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оптовая и розничная торговля: бухгалтерский учет и налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оптовая и розничная торговля: бухгалтерский учет и налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оптовая и розничная торговля: бухгалтерский учет и налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Бухгалтерская проводка будет иметь следующий вид:

Дебет 90 «Продажи»,

Кредит 41 «Товары» – на сумму 65 950 руб.

Решим эту задачу по методу ЛИФО.

В этом методе условно принимается, что товары, купленные последними, реализуются в первую очередь, а стоимость остатка товара на конец месяца рассчитывается на основе цены товаров, приобретенных первыми. Расчет по этому методу можно вести двумя способами.

На начало месяца остаток товара составлял 140 единиц по цене 100 руб. за единицу.

Поступило в течение месяца еще 860 единиц товара тремя партиями (04.02 – 250 единиц по цене 110 руб. за штуку на сумму 27 500 руб., 10.02 – 230 единиц по цене 105 руб. на сумму 24 150 руб., 14.02 – 380 единиц по цене 120 руб. за единицу на сумму 45 600 руб.).

За месяц отгружено покупателям 600 единиц товара.

На конец месяца остаток товара составил 400 единиц.

Сумму поступления товара с остатком необходимо распределить между 600 единицами отгруженных товаров и 360 единицами товаров, оставшихся на складе на конец месяца.

1. Покупная стоимость списываемых товаров будет составлена из следующих закупок: от 23.09 – 380 единиц по цене 120 руб. на сумму 43 200 руб. и от 16.09 – 220 единиц по цене 105 руб. на сумму 23 100 руб., что составляет в общей сумме 66 300 руб.

2. Средняя стоимость товара на конец месяца составит 111 250 – 66 300 = 44 950 руб.

3. Средняя стоимость единицы остатка товаров на конец месяца составит 112,37 (44 950 / 400). Бухгалтерская проводка на списание покупной стоимости реализованных товаров будет иметь такой вид:

Дебет 90 «Продажи»,

Кредит 41-1 «Товары на складах» – на сумму 63 300 руб.

Учет авансов под поставку товаров в организациях оптовой торговли

Торговые организации могут получать или выдавать авансы под поставку товаров. Авансы на всю стоимость поставляемой в будущем партии товаров называют предоплатой.

При выдаче аванса поставщику до получения товара у организации-покупателя возникает дебиторская задолженность со стороны поставщика. Она оформляется следующей проводкой:

Дебет 60 субсчет «Расчеты по авансам»,

Кредит 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» на сумму предоплаты.

После расчета за товар организация-покупатель относит эту задолженность в счет зачета ранее выданного аванса, уменьшая тем самым свою задолженность поставщику. Зачет производится на счете 60 «Расчеты с поставщиками и подрядчиками» автоматически или внутри счета на сумму ранее выданного аванса. НДС указывают в сопроводительных документах по перечислению аванса. Формирование учета операций по авансовым платежам зависит от того, по какому методу учитывается реализация товара: «по оплате» или «по отгрузке».

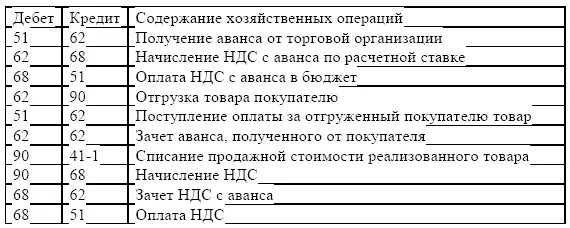

В бухгалтерском учете операции по реализации товаров «по отгрузке» с получением аванса отражаются следующими проводками:

Ряд особенностей при поступлении денег за товар возникает при определении реализации товара «по оплате». Списание стоимости реализованных товаров производится после их оплаты. Начисление бюджету НДС на реализованные товары определяется суммой разниц между всей суммой начисленного бюджету платежа и суммой налога, относящегося к авансу.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»

Представляем Вашему вниманию похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.