Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение

Здесь есть возможность читать онлайн «Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оптовая и розничная торговля: бухгалтерский учет и налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оптовая и розничная торговля: бухгалтерский учет и налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оптовая и розничная торговля: бухгалтерский учет и налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

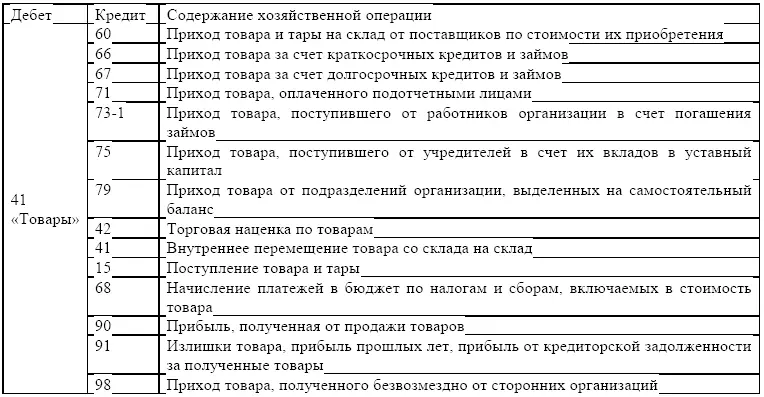

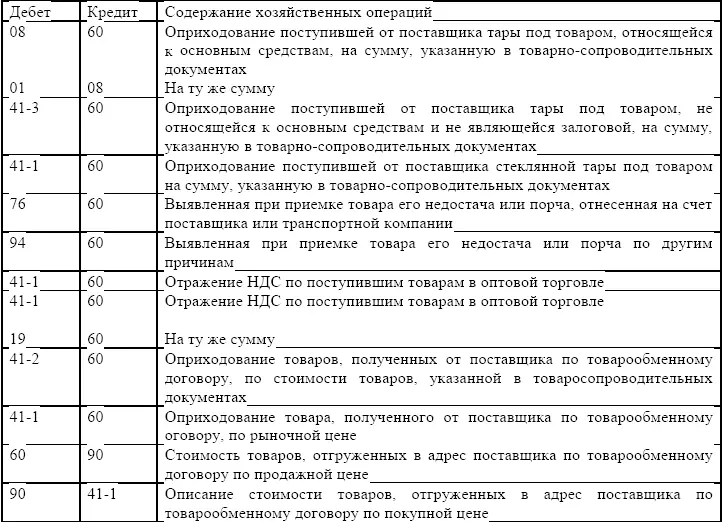

Соответственно, к счету 41 «Товары» допускается открытие субсчетов:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

Организации оптовой торговли используют только субсчет 41-1 «Товары на складах». Если товар поступает в сеть розничной торговли, то используется субсчет 41-2 «Товары в розничной торговле».

При смешенной оптово-розничной торговле в бухгалтерском учете используются оба субсчета в соответствии с рабочим планом счетов, утвержденным в составе Учетной политики организации.

Счет 41 «Товары» имеет целый ряд субсчетов первого, а при импортных поставках второго и третьего порядка.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках.

При поступлении, приходе, перемещении товара можно сделать следующие проводки по дебету счет 41 «Товары».

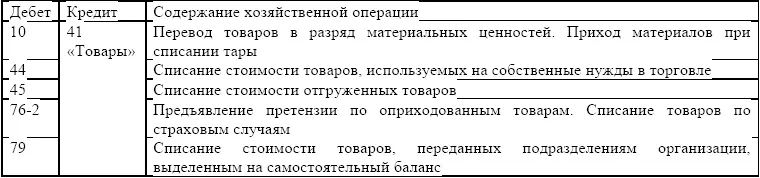

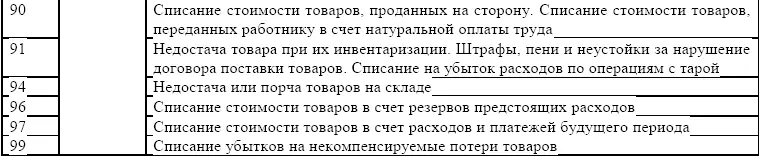

Товары проданные, списанные учитываются в кредите счета 41 «Товары».

1.2.1. Учет приобретения товаров организациями оптовой торговли

В организациях оптовой торговли приобретение товаров, оприходование их на склад по покупной стоимости, расчеты с поставщиками и покупателями и другие операции отражены в Учетной политике организации. В бухгалтерском учете эти операции отражаются следующими проводками.

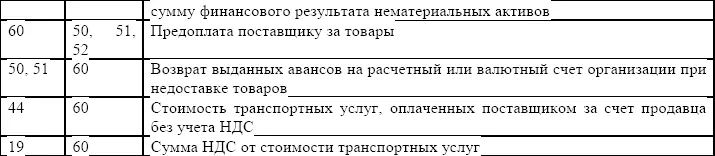

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками: 1) за полученные товарно-материальные ценности, принятые, выполненные работы и потребленные услуги; 2) за полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа; 3) за излишки товарно-материальных ценностей, выявленные при их приемке.

В покупных ценах приобретенных товаров предусматривается НДС. В организациях торговли при приобретении товара НДС оформляется следующими проводками:

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» – отражение НДС по поступившим товарам в розничной торговле;

Дебет 68 «Расчеты по налогам и сборам»,

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – представление к зачету сумм НДС по оплаченному и оприходованному товару.

Если товары приобретены торговой организацией для основного вида ее деятельности (перепродажи) за наличный расчет, то уплаченные суммы включаются в расходы на продажу.

При расчетах с поставщиками у торговой организации может образовываться как дебиторская, так и кредиторская задолженность перед поставщиком. Если торговая организация сначала получает и приходует товар, а уже затем производит его оплату, то у нее образуется кредиторская задолженность перед поставщиком, которая оформляется следующей проводкой:

Дебет 41 «Товары»,

Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» – сумма кредиторской задолженности перед поставщиком за полученный товар.

В случае если торговая организация оплачивает поставщику стоимость товара, а затем получает товар, то на период времени до поступления и оприходования товара возникает дебиторская задолженность поставщика торговой организации, которая в учете торговой организации отражается следующими проводками:

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 51 «Расчетные счета» – предварительная оплата с расчетного счета торговой организации за товар согласно договору поставки;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»

Представляем Вашему вниманию похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.