Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение

Здесь есть возможность читать онлайн «Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оптовая и розничная торговля: бухгалтерский учет и налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оптовая и розничная торговля: бухгалтерский учет и налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оптовая и розничная торговля: бухгалтерский учет и налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 76 «Расчеты с разными дебиторами и кредиторами» – дебиторская задолженность поставщика перед торговой организацией за оплаченный по договору поставки, но не отгруженный товар;

Дебет 41 «Товары»,

Кредит 60 «Расчеты с разными дебиторами и кредиторами» – оприходование поступившего от поставщика товара в погашение дебиторской задолженности.

1.2.2. Учет приобретения товара организациями розничной торговли

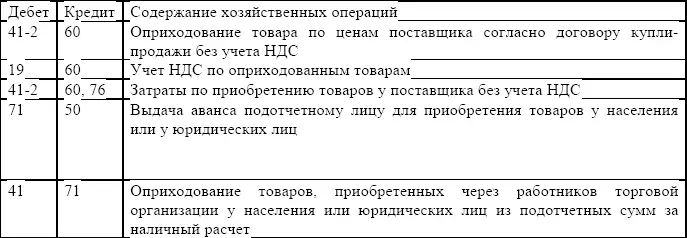

На предприятиях розничной торговли товары поступают от юридических и физических лиц или от работников организации за счет подотчетных сумм за наличный расчет. Эти товары учитываются на субсчете 41-2 «Товары в розничной торговле».

Организации розничной торговли могут отражать поступление товаров в бухгалтерском учете по покупной или продажной стоимости. Этот порядок учета должен быть отражен в Учетной политике организации. Все операции по учету поступивших товаров аналогичны их отражению в учете у оптовых организаций.

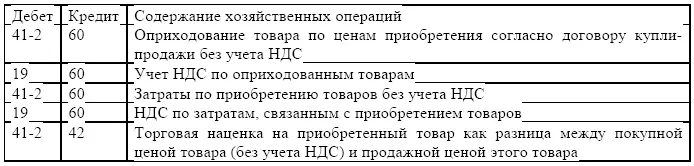

В бухгалтерском учете торговой организации розничной торговли операции по приобретению товара будут учитываться отдельно по продажным и по покупным ценам. Покупная цена товара не включает уплаченный при их приобретении налог на добавленную стоимость.

При учете товаров по покупным ценам будут оформлены следующие проводки.

При учете товара по продажным ценам возникает необходимость учета разницы между стоимостью товара по продажным и покупным ценам. Цена товара, предназначенного для продажи, включает его покупную стоимость и торговую надбавку (наценку), исчисленную по сумме разницы между покупной и продажной стоимостью. Эта торговая надбавка отражается на счете 42 «Торговая наценка». Все затраты, связанные с приобретением товаров, относятся на счет 41-2 «Товары в розничной торговле», т. е. включаются в фактическую себестоимость товара. НДС, предусмотренный в счете за оказанные услуги, отражается по дебету счета 19 субсчет «НДС по приобретенным товарам», и после оплаты услуг принимается к зачету.

Размер надбавки определяется продавцом самостоятельно. При определении надбавки продавец должен учесть свои издержки обращения (расходы по закупке, хранению, реализации товаров), невозмещаемые налоги и прибыль. При самостоятельном определении надбавки используется принцип их дифференциации по промышленным и продовольственным товарам, по их группам и даже по отдельным товарам, что определяется письмом Минэкономики Российской Федерации от 20.12.1995 г. № 7-1026 «Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги». При учете товаров по продажным ценам будут оформлены следующие проводки:

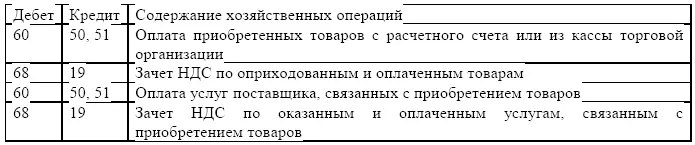

В результате этих операций на дебете счета 41-2 «Товары в розничной торговле» получается продажная цена приобретенного товара.

Если товары от одного поставщика поступают в разные торговые точки организации, то их оплата может производиться по одному платежному документу. В бухгалтерском учете торговой организации в оборотах по дебету счета 41-2 «Товары в розничной торговле» необходимо выделить стоимость товаров, поступивших в каждую торговую точку, а в товарном отчете указать номер и дату платежного документа. При отражении операции по поступлению и оплате товаров для удобства пользования ими и для контроля за движением товаров можно в одном учетном регистре объединить обороты по дебету и по кредиту счета 41-2 «Товары в розничной торговле» в их взаимосвязи с корреспондирующими счетами. Записи по счетам 41-2 «Товары в розничной торговле» и 60 «Расчеты с поставщиками и подрядчиками» должны обеспечивать контроль над поступлением товаров и своевременным оприходованием их материально ответственными лицами, а также за расчетами с поставщиками.

Глава 2. Учет реализации товара

2.1. Учет реализации товаров организациями оптовой торговли

Интервал:

Закладка:

Похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»

Представляем Вашему вниманию похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.