Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение

Здесь есть возможность читать онлайн «Надежда Драгункина - Оптовая и розничная торговля - бухгалтерский учет и налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оптовая и розничная торговля: бухгалтерский учет и налогообложение

- Автор:

- Жанр:

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оптовая и розничная торговля: бухгалтерский учет и налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Оптовая и розничная торговля: бухгалтерский учет и налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оптовая и розничная торговля: бухгалтерский учет и налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Акты составляются по форме № ТОРГ-2 – в четырех экземплярах и форме № ТОРГ-3 при приемке импортных товаров – в пяти. Эти акты являются юридическим основанием для предъявления претензии поставщику, отправителю товара. Акты составляются по результатам приемки членами комиссии.

Акты по приемке товаров с приложением документов (счета-фактуры, накладные и др.) передаются в бухгалтерию под расписку для оформления товара и для направления претензионного письма поставщику или транспортной организации, доставившей груз. Один экземпляр акта остается у материально ответственного лица, принявшего товар.

При наличии расхождения по качеству товара необходимо присутствие представителя Государственной торговой инспекции по качеству. Некачественные товары могут быть возвращены поставщику или приняты материально ответственными лицами по новой, более низкой цене, которая согласовывается с поставщиком товара.

Для оформления приемки и оприходования фактически полученных товаров, поступивших без счета поставщика, составляется Акт о приемке товара, поступившего без счета поставщика – форма № ТОРГ-4. Комиссия при участии материально ответственного лица составляет его в двух экземплярах: первый передается в бухгалтерию, а второй остается у материально ответственного лица. Для сокращения числа аналитических счетов можно провести укрупнение товарных групп, т. е. вести учет товаров различного наименования, но с одинаковой ценой в одной карточке. Если имеется маленький ассортимент товара и небольшое количество товарных операций, то аналитический учет ведется в товарном отчете по форме № ТОРГ-29. Он составляется на основании приходных и расходных документов.

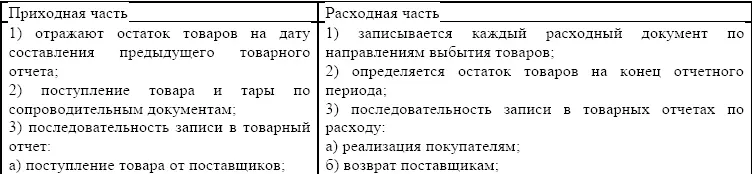

Заполнение товарного отчета

Учет товара может вестись по покупным ценам – тогда рекомендуется составлять сопроводительные реестры сдачи документов по форме № ТОРГ-31, в которых указываются только наименования приходных и расходных документов, их номера, даты, количество листов.

В ходе проверки товарного отчета бухгалтер должен обратить внимание на:

1) соответствие начального остатка конечному остатку предыдущего отчета;

2) правильность цен, сверяя их с ценами в договорах поставщиков; соответствие указанной в отчете суммы товаров, реализованных за наличный расчет, сумме выручки по кассовому отчету;

3) при перемещении товаров внутри организации – соответствие записей в документах подразделений;

4) полноту и своевременность оприходования товаров, сверяя документы на поступление товаров от поставщиков с документами на оплату этих же товаров.

На точках в розничной торговой организации материально ответственным лицам выдается в одном экземпляре «Журнал работника мелкорозничной торговли» – форма № ТОРГ-23. Данные об отпуске товара и получение выручки отражаются в нем с выведением каждый раз нового остатка товаров. Отпуск товара на день работы оформляется расходно-приходной накладной по форме № ТОРГ-14. сумма выручки сдается в кассу организации и оформляется приходным кассовым ордером. Количество и сумма нереализованных за день товаров указываются в расходно-приходной накладной.

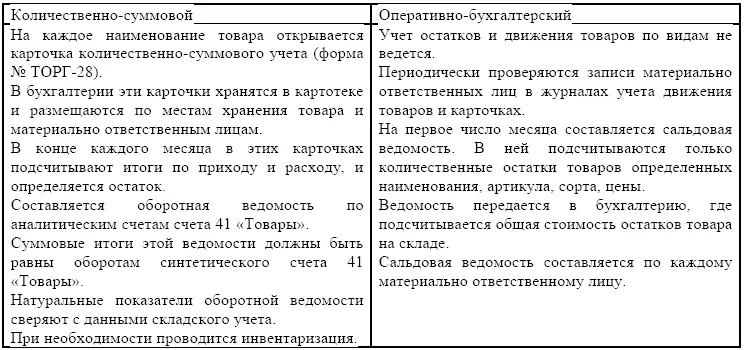

В бухгалтерии торговой организации учет может вестись двумя способами:

1) количественно-суммовым;

2) оперативно-бухгалтерским.

Рассмотрим два этих метода в следующей таблице.

1.2. Синтетический учет товара

Учет операций по приобретению товаров торговой организацией определяется следующими факторами:

1) собственность на поступившие товары;

2) поставщики товаров;

3) цена товара;

4) местонахождение товара в торговой организации;

5) договорные отношения;

6) способы доставки товара.

На счете 41 «Товары» учитывается стоимость товаров, приобретенных торговой организацией для продажи, а также организациями, оказывающими услуги общественного питания. Этими предприятиями на данном счете должна также учитываться покупная тара и тара собственного производства. Товар в большинстве магазинов складируется в специальных отдельных помещениях, оборудованных для соответствующего хранения и защиты от порчи и хищения. В небольших магазинах розничной торговли или киосках товар поступает непосредственно в места его продажи населению.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение»

Представляем Вашему вниманию похожие книги на «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оптовая и розничная торговля: бухгалтерский учет и налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.