Вагиф Керимов - Бухгалтерский учет

Здесь есть возможность читать онлайн «Вагиф Керимов - Бухгалтерский учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: accounting, management, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-394-02312-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

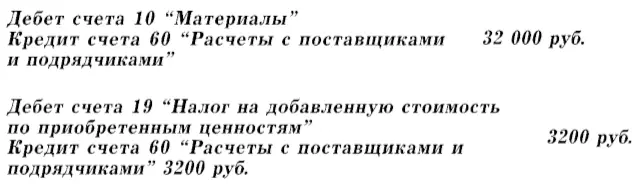

Рассмотрим пример по составлению и отражению на счетах сложной записи.

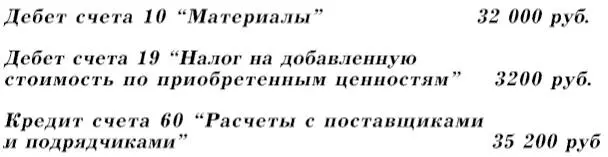

Операция 5.На склад производственного предприятия от одного поставщика поступили и оприходованы материалы на сумму 32 000 руб. В счет поставщика, кроме того включен налог на добавленную стоимость в сумме 3200 руб. При отражении этой операции запись следует сделать по счетам 10 “Материалы”, 19 “Налог на добавленную стоимость по приобретенным ценностям” и 60 “Расчеты с поставщиками и подрядчиками”. Остатки по первым двум счетам увеличиваются, оба эти счета являются активными, поэтому запись на них нужно сделать по дебету. Остаток задолженности поставщикам также увеличивается, но счет этот является пассивным, поэтому запись на нем делается противоположная – по кредиту. Таким образом, следуя логике рассуждений при разборе вышеназванных четырех операций, по пятой операции необходимо составить следующую запись:

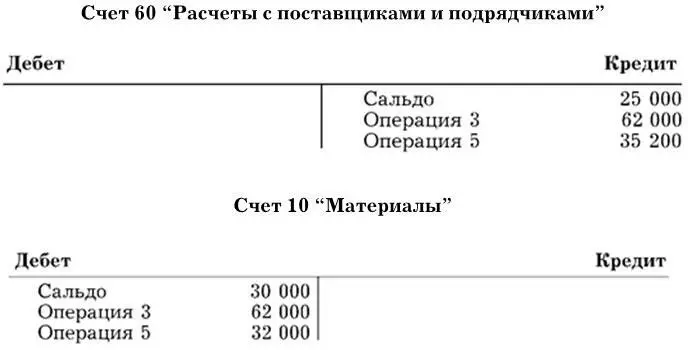

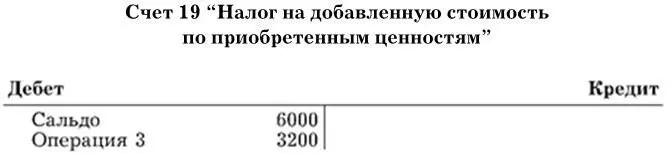

На счетах эта запись будет отражена следующим образом:

Данная сложная запись может быть разложена на две простые, которые будут выглядеть следующим образом:

При сложной записи операции общая сумма на одной стороне нескольких счетов должна быть равна сумме, записанной на противоположной стороне корреспондирующего с ними счета.

Применение сложных записей уменьшает их число и сокращает тем самым трудоемкость учетной работы. Однако не все сложные записи допустимы. Запись, при которой дебетуется и кредитуется одновременно по нескольку счетов, не позволяет видеть связь между ними, а также сумму, на которую они корреспондируют. Это скрывает (вуалирует) экономическую сущность отражаемых явлений и затрудняет осуществление контроля за хозяйственной деятельностью.

Двойная запись имеет большое контрольное значение. Так как каждая операция записывается в одинаковой сумме в дебетуемом и кредитуемом счете, то итог записей по дебету всех счетов (дебетовый оборот) должен быть равен итогу записей по кредиту всех счетов (кредитовый оборот). Если такое равенство отсутствует, то это свидетельствует об ошибках в текущих записях операций по счетам.

Корреспонденция счетов, возникающая при двойной записи, позволяет определить экономическую сущность отражаемых хозяйственных операций, их целесообразность и необходимость. Двойная запись дает возможность по корреспонденции счетов осуществлять взаимный контроль за деятельностью лиц, сдающих и принимающих ценности или выполненные работы, так как позволяет контролировать, откуда поступили средства и куда они направляются.

Двойная запись хозяйственных операций на счетах – один из важнейших способов (элементов) метода бухгалтерского учета, применяющийся в течение многовековой истории его развития. Двойная запись на счетах возможна только в условиях единого измерителя, им в бухгалтерском учете является денежный измеритель.

Бухгалтерский учет отражает все совершаемые на предприятии хозяйственные операции в календарной последовательности их совершения. Такая запись в хронологической последовательности совершения экономически разнородных хозяйственных операций является хронологической записью. Ее ведут в специальных ведомостях, журналах, которые называются регистрационными. При хронологической записи не производится их группировка по однородным объектам учета.

Для осуществления контроля за процессом хозяйственной деятельности, получения общих итоговых сведений по соответствующим видам средств и их источников все операции необходимо группировать по экономически однородным признакам. Такая группировка осуществляется на бухгалтерских счетах способом двойной записи путем систематизации экономически однородных сумм. Поэтому группировка операций на бухгалтерских счетах называется систематической записью. Примером ее может служить приведенное выше отражение хозяйственных операций на счетах “Касса”, “Материалы”, “Расчеты с поставщиками и подрядчиками”, “Расчеты с персоналом по оплате труда” и др.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.