Вагиф Керимов - Бухгалтерский учет

Здесь есть возможность читать онлайн «Вагиф Керимов - Бухгалтерский учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: accounting, management, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-394-02312-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В течение месяца в дебет и кредит счетов производят записи на основании бухгалтерских документов. Таких записей может быть по каждому счету значительное количество. В конце месяца по дебету и кредиту каждого счета подсчитывают итоги. Итоговая сумма по записям за месяц называется оборотом. Оборот, учтенный по дебету счета, называют дебетовым, по кредиту счета – кредитовым.

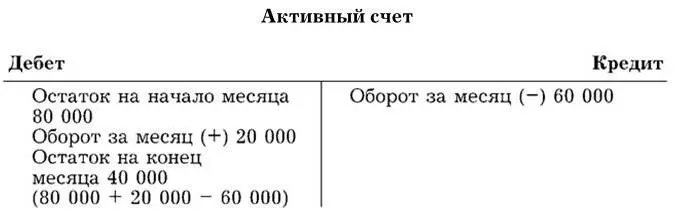

Чтобы получить остаток на конец месяца по активному счету, необходимо к остатку на начало месяца по дебету счета прибавить оборот по дебету счета и вычесть оборот по кредиту этого счета; вновь полученный остаток записывают по дебету счета. Схема активного счета:

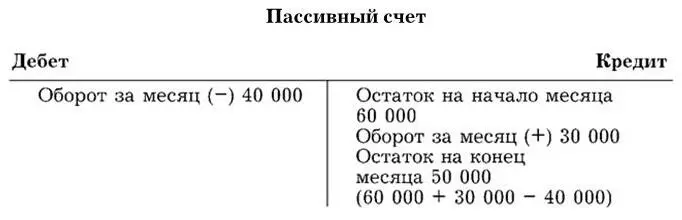

Чтобы получить остаток на конец месяца по пассивному счету, необходимо к остатку на начало месяца по кредиту счета прибавить оборот по кредиту счета и вычесть оборот по дебету этого счета, а вновь полученный остаток записать по кредиту счета. Схема пассивного счета:

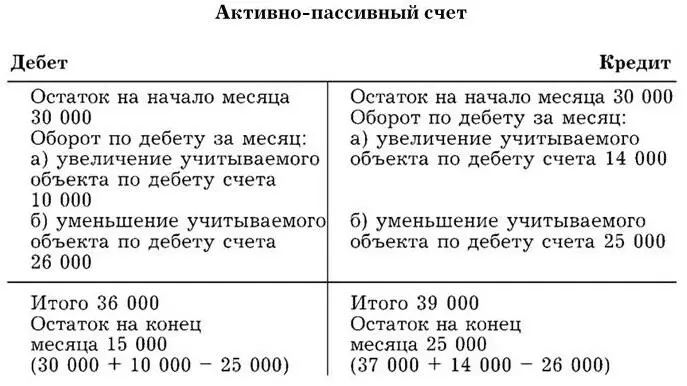

Для получения остатка на конец месяца по активно-пассивному счету необходимо пользоваться правилами, предусмотренными для активных и пассивных счетов. Однако для того, чтобы получить развернутый остаток (по дебету и кредиту) по активно-пассивному счету, используют оборотную ведомость по аналитическим счетам. В ней показывают остатки (развернуто) по отдельным аналитическим активным и пассивным счетам, которые в совокупности дают остаток по активно-пассивному счету. Схема активно-пассивного счета:

По активно-пассивному счету можно найти “свернутый” остаток (либо по дебету, либо по кредиту счета), который в нашем примере составит 10 000 руб. по кредиту счета (25 000 – 15 000). Однако “свертывание” остатков по активно-пассивным счетам является грубым нарушением финансовой дисциплины, так как в этом случае допускается вуалирование как дебиторской, так и кредиторской задолженности.

Синтетические и аналитические счета.Счета бухгалтерского учета, открываемые на основании статей баланса для учета движения средств и их источников, содержат обобщенные данные в денежном выражении. Например, на счете 10 “Материалы” отражаются данные обо всех видах сырья и материалов в общих суммах, на счете 60 “Расчеты с поставщиками и подрядчиками” показывается общая задолженность всем поставщикам за полученные от них материалы, на счете 01 “Основные средства” – общая сумма всех имеющихся на предприятии видов оборудования, машин и т. д.

Однако, имея только общие показатели, нельзя осуществлять всесторонний контроль и глубокий анализ деятельности предприятия. Для этого необходимы более детальные данные, характеризующие состояние и движение каждого объекта учета. Так, очень важно знать, какие материалы конкретно и в каком количестве имеются, поступают и выбывают с предприятия; как велика задолженность предприятия конкретным поставщикам за полученные от них материальные ценности; какова задолженность предприятия каждому работнику по заработной плате. В процессе учета необходимо знать не только общую сумму затрат на производство всей продукции, но и затраты по каждому ее виду, т. е. себестоимость отдельных изделий.

Для получения показателей, различных по степени детализации и обобщения, в бухгалтерском учете используются два вида счетов: синтетические (обобщенные) и аналитические (детализированные). Поэтому средства и их источники отражаются как на синтетических, так и на аналитических счетах.

Синтетические счета содержат обобщенные показатели о хозяйственных средствах и их движении. Они ведутся только в денежном измерении.

Аналитические счета дают детальную, подробную характеристику соответствующих объектов учета, т. е. они конкретизируют общие показатели, содержащиеся в синтетических счетах. Аналитические счета, отражающие материальные ценности, ведутся не только в денежном, но и в натуральных измерителях.

Отражение состояния и движения хозяйственных средств в обобщенных показателях на синтетических счетах называется синтетическим учетом. Одновременное отражение их в детальных показателях на аналитических счетах называется аналитическим учетом. Таким образом, аналитический учет (аналитические счета) ведется в развитие синтетического учета (синтетических счетов). Он позволяет более глубоко контролировать процесс выполнения плановых заданий, выявлять внутренние резервы и отклонения от нормальной хозяйственной деятельности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.