Вагиф Керимов - Бухгалтерский учет

Здесь есть возможность читать онлайн «Вагиф Керимов - Бухгалтерский учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: accounting, management, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-394-02312-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

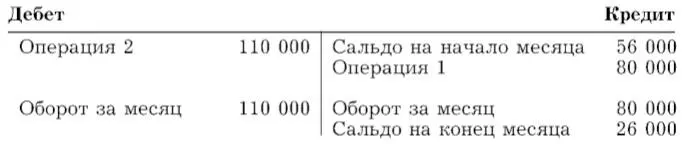

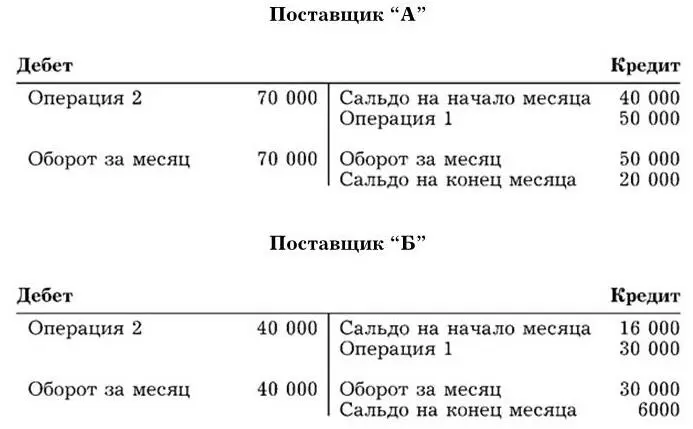

Порядок отражения фактов хозяйственной жизни в аналитическом учете, взаимную связь аналитических счетов с синтетическими счетами, в развитие которых они ведутся, покажем на примере записей по аналитическим счетам к пассивному синтетическому счету 60 “Расчеты с поставщиками и подрядчиками”. Общая сумма задолженности всем поставщикам на начало месяца – 56 000 руб. Это начальное сальдо по синтетическому счету 60 “Расчеты с поставщиками и подрядчиками”.

Общая задолженность состоит конкретно из задолженности поставщику “А” – 40 000 руб., поставщику “Б” – 16 000 руб.

За месяц расчеты с поставщиками изменялись следующим образом:

1) начислено поставщикам за купленные у них материалы, руб.:

поставщику “А” – 50 000

поставщику “Б” – 30 000

____________________________________________

Итого 80 000

2) уплачено поставщикам с расчетного счета, руб.:

поставщику “А” – 70 000

поставщику “Б” – 40 000

__________________________________________________

Итого 110 000

Записи на синтетическом счете “Расчеты с поставщиками и подрядчиками” будут сделаны следующим образом:

Счет 60 “Расчеты с поставщиками и подрядчиками”

В этом счете приведены только общие данные о расчетах с поставщиками. Расчеты же с каждым поставщиком в отдельности из него не видны. Для этого откроем аналитические счета по условиям приведенного примера:

Как видим, общие суммы остатков и оборотов, отраженных на синтетическом счете 60 “Расчеты с поставщиками и подрядчиками”, записаны отдельными частными суммами по аналитическим счетам конкретных поставщиков, к которым они относятся. В этом примере общие итоги записей по аналитическим счетам должны совпадать с записями в синтетическом учете. Проверим это совпадение:

• сальдо на начало месяца 56 000 руб. (40 000 + 16 000);

• оборот по кредиту за месяц 80 000 руб. (50 000 + 30 000);

• оборот по дебету за месяц 110 000 руб. (70 000 + 40 000);

• сальдо на конец месяца 26 000 руб. (20000 + 6000).

Совпадение соответствующих сумм обязательно, так как в аналитические счета записываются в детальном развернутом виде те остатки и суммы по операциям, которые отражены и на синтетическом счете, в развитие которого ведутся эти аналитические счета.

Записи на аналитических счетах источников средств и расчетов ведутся в денежных измерителях. Схематически они выглядят так же, как и синтетические счета. На аналитических счетах, отражающих движение хозяйственных средств (материалов, товаров, готовой продукции и др.), записи делаются одновременно и в натуральном, и в денежном выражении.

Таким образом, факт хозяйственной жизни, записанный в синтетическом счете, обязательно отражается и на соответствующих аналитических счетах, ведущихся в развитие данного синтетического счета. Суммы остатков по всем аналитическим счетам должны быть равны начальному и конечному остаткам синтетического счета, в развитие которого ведутся эти аналитические счета. Итоги оборотов по дебету и кредиту аналитических счетов должны быть равны дебетовому и кредитовому обороту соответствующего синтетического счета.

Аналитический учет имеет большое контрольное значение, он позволяет установить правильность ведения бухгалтерского учета, выявить ошибки в учетных записях и своевременно их исправить. Используя его данные, контролируют состояние запасов отдельных видов товарно-материальных ценностей, соответствие их установленным нормам, состояние расчетов с отдельными дебиторами, степень расходования средств по каждой статье производственных затрат.

Субсчета.Кроме синтетических и аналитических счетов, в бухгалтерском учете применяются также субсчета. Субсчета представляют собой дополнительную группировку показателей однородных аналитических счетов в пределах данного синтетического счета. Субсчета занимают промежуточное положение между аналитическими и синтетическими счетами. При наличии субсчетов записи строятся по схеме: синтетические счета → субсчета → аналитические счета. Субсчета применяются прежде всего в учете товарно-материальных ценностей. Это обусловлено тем, что на синтетических счетах учитываются объекты с широкой и разнообразной номенклатурой, а это требует дополнительной группировки, обобщения данных аналитического учета внутри одного синтетического счета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.