Вагиф Керимов - Бухгалтерский учет

Здесь есть возможность читать онлайн «Вагиф Керимов - Бухгалтерский учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Жанр: accounting, management, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет

- Автор:

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-394-02312-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

До 1992 г. в российской учетной практике бухгалтер-ский баланс строился по принципу баланс-брутто. Начиная с 1992 г. он был переориентирован на баланс-нетто, в котором отражались как основные, так и регулирующие статьи. Однако в балансе эти статьи показывались справочно, не влияя на его валюту и располагаясь на одной и той же его стороне (по месту нахождения основной статьи). В валюту баланса включали только очищенные показатели, рассчитанные по остаточной величине. Начиная с 1996 г. в российской учетной практике уже действует форма баланса-нетто, исключающая наличие контрарных статей. Объекты в современном российском балансе отражаются без справочных данных, только по остаточной стоимости.

В международной практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная.

При горизонтальной форме активы показываются в левой части баланса, а пассивы – в правой. При вертикальной же форме активы и пассивы в балансе располагаются последовательно, т. е. сначала актив, затем пассив.

В США право выбора той или иной формы оставлено за самими фирмами и компаниями. Независимо от избранного варианта применяется уравнение:

В балансах американских фирм активы располагаются в порядке убывания балансовых статей: от денежных средств в кассе до нематериальных активов. Под ликвидностью статей баланса понимается их способность превращения в денежные средства без потери стоимости.

В Великобритании также разрешено применение обеих форм бухгалтерского баланса. Однако при расположении статей баланса бухгалтеры в большинстве случаев придерживаются первоначального уровня двойственности, описанного Л. Пачоли:

В российской учетной практике в настоящее время применяется вертикальная форма баланса с применением уравнения:

Отечественный бухгалтерский баланс строится по принципу повышения уровня ликвидности активов. В нем вначале отражаются менее ликвидные активы (“Нематериальные активы”, “Основные средства” и т. д.), а в конце – наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах и т. д.).

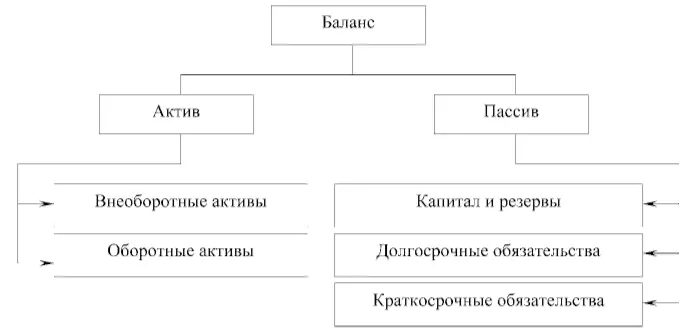

Отчетная форма действующего бухгалтерского баланса в российских организациях в настоящее время имеет следующую структуру (рис. 1.5).

Рис. 1.5.Структура бухгалтерского баланса

Как видно из рис. 1.5, в бухгалтерском балансе предусмотрено выделение следующих разделов:

I. “Внеоборотные активы”

II. “Оборотные активы”

III. “Капитал и резервы”

IV. “Долгосрочные обязательства”

V. “Краткосрочные обязательства”

Первые два раздела включаются в состав актива, а последние три – в состав пассива баланса. Общие итоги разделов актива или пассива называются валютой баланса .

Следует отметить, что под влиянием фактов хозяйственной жизни бухгалтерский баланс подвергается изменению. В экономической литературе выделяют четыре типа изменения в балансе (рис. 1.6).

Рис. 1.6.Изменение бухгалтерского баланса под влиянием хозяйственных операций

Первый типизменения затрагивает только актив баланса. Под влиянием хозяйственной операции одна статья актива увеличивается за счет уменьшения другой. При этом валюта баланса не меняется. Ярким примером может служить операция по получению денежных средств в кассу с расчетного счета. Если сумму изменения принять за Х то формула расчета выглядит так:

где соответственно А – актив, П – пассив, Х – статья баланса.

Второй типаналогичен предыдущему. Однако он вызывает изменения только в составе пассива баланса. При этом валюта баланса также не меняется. Например, часть нераспределенной прибыли прошлого года направлена на увеличение резервного капитала. Для второго типа применяется следующая формула:

При третьем типеизменения происходят одновременно и в активе и в пассиве баланса в сторону увеличения. При этом также увеличивается валюта баланса на сумму влияния хозяйственной операции. К нему можно отнести операции, связанные с поступлением и оприходованием ценностей, зачислением полученного банковского кредита на расчетный счет и т. д. Формула расчета при третьем типе имеет следующий вид:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.