Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России

Здесь есть возможность читать онлайн «Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, Прочая справочная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как владеть иностранными компаниями и не иметь проблем с налоговой России

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как владеть иностранными компаниями и не иметь проблем с налоговой России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как владеть иностранными компаниями и не иметь проблем с налоговой России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как владеть иностранными компаниями и не иметь проблем с налоговой России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как владеть иностранными компаниями и не иметь проблем с налоговой России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пример

РосКо принадлежит 30% доли голосующих акций в ИнКо, следовательно, ИнКо будет являться КИК для РосКо, а РосКо контролирующим лицом для целей налогообложения.

Рис. 4: Доля прямого участия РосКо в ИнКо

Долей косвенного участияфизического лица/одной организации в другой организации признается доля, определяемая в следующем порядке:

– определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

– определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

– суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Справочная информация*

Кроме того, важно учитывать, что при определении доли участия в организации учитывается также участие физического лица или организации в иностранной структуре без образования юридического лица, которая в соответствии со своим личным законом вправе участвовать в капитале иных организаций либо в иных иностранных структурах без образования юридического лица.

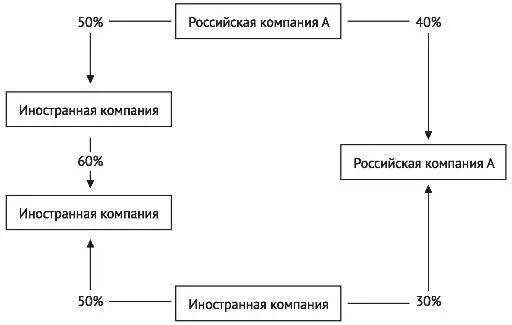

Пример

РосКо А непосредственно не участвует в ИнКо C, но доля ее косвенного участия составляет 27% (50%*60%*50%+40%*30%), поэтому РосКо А для целей налогообложения будет признаваться контролирующим лицом ИнКо С со всеми вытекающими из этого обязанностями.

Рис. 5: Доля косвенного участия одной организации в другой

При определении доли участия учитываются только голосующие акции или не голосующие тоже?

Физическое лицо признается в одном из случаев контролирующим лицом иностранной организации, если доля его участия в этой организации составляет более 25 процентов (п. 3 ст. 25.13 НК РФ) – в случае если доля других участников организации – налоговых резидентов РФ менее 50% или они вовсе отсутствуют. В противном случае будет достаточным для рассмотрения данной ситуации доли участия – более 10 % (пп. 2 п. 2 ст. 25.12 НК РФ). При этом в п. 5 ст. 25.13 НК РФ указано, что доля участия физического лица в организации определяется в соответствии с порядком, предусмотренным ст. 105.2 НК РФ.

В соответствии с п. 2 ст. 105.2 НК РФ долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации. Таким образом, в случае, если доля владения физического лица в организации составляет любое количество не голосующих акций, то такое лицо не признается контролирующим. Однако существует риск учета и не голосующих акций (см. дискуссию на эту тему на стр. 17–18 выше).

Как учитываются обыкновенные и привилегированные акции при определении доли участия в иностранной организации?

По российскому законодательству акционерный капитал может быть представлен обыкновенными и привилегированными акциями. Акционеры – владельцы обыкновенных акций общества могут участвовать в общем собрании акционеров с правом голоса. Таким образом, обыкновенные акции являются голосующими.

В то же время и владельцы привилегированных акций также могут иметь право голоса (п. 1 ст. 29, п. 1 ст. 32 и п. 1 ст. 49 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”).

В соответствии с Письмами Минфина России от 06.04.2015

№ 03-01-10/19237 и от 16.08.2013 № 03-01-18/33535, при определении доли прямого участия необходимо обладать информацией обо всех голосующих акциях организаций, как обыкновенных, так и привилегированных. По мнению Минфина, документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

В случае, если у владельцев привилегированных акций не возникло право принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться голосующими при условии документального подтверждения данного обстоятельства.

Обращаем внимание, что долю участия в компании (долю голосующих акций) для установления факта контроля, с точки зрения российских правил о КИК, необходимо рассчитывать от числа голосующих акций компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России»

Представляем Вашему вниманию похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как владеть иностранными компаниями и не иметь проблем с налоговой России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.