Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России

Здесь есть возможность читать онлайн «Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, Прочая справочная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как владеть иностранными компаниями и не иметь проблем с налоговой России

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как владеть иностранными компаниями и не иметь проблем с налоговой России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как владеть иностранными компаниями и не иметь проблем с налоговой России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как владеть иностранными компаниями и не иметь проблем с налоговой России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как владеть иностранными компаниями и не иметь проблем с налоговой России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Что такое КИК?

Контролируемой иностранной компаниейпризнается иностранная организация/иностранная структура без образования юридического лица, которая не является налоговым резидентом РФ, а её контролирующим лицом является организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ.

Кто является контролирующим лицом КИК?

По общему правилу, контролирующим лицоминостранной организации признается физическое или юридическое лицо, доля участия которого в этой организации составляет более 25 процентов (пп. 1 п. 3 ст. 25.13 НК РФ). Пониженный порог в 15% установлен для международных компаний (п. 3.1 ст. 25-13).

В частном случае, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации (для физических лиц – совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов, то для признания лица контролирующим доля его участия в компании должна составлять более 10 процентов (пп. 2 п. 3 ст. 25.13 НК РФ).

Также контролирующим лицом может быть признано лицо, не отвечающее установленным выше признакам, но осуществляющее контрольнад организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей. Осуществлением контроля над организацией признается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложенияв силу прямого или косвенного участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами; для иностранной структуры – в силу законодательства иностранного государства или договора.

Справочная информация*

В отношении прибыли КИК за 2015 год действовали переходные нормы (п.1 ст.3 ФЗ № 376 “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)”), согласно которым контролирующим лицом признавалось физическое или юридическое лицо, доля участия которого в иностранной организации составляла более 50%. То есть при участии лица в иностранной компании в доле равной 50% (и менее), такое лицо не признавалось контролирующим (Письмо Минфина от 31 марта 2016 г. N 03-10-10/18182). С 2016 года действуют общие правила определения доли участия в КИК для признания лица контролирующим, как указано выше.

Пример

В данном примере Бенефициары (налоговые резиденты РФ) не будут признаваться контролирующими лицами (при условии отсутствия иного контроля с их стороны). Однако у Бенефициаров сохраняется обязанность представить уведомление о начале прекращении участия в иностранной организации.

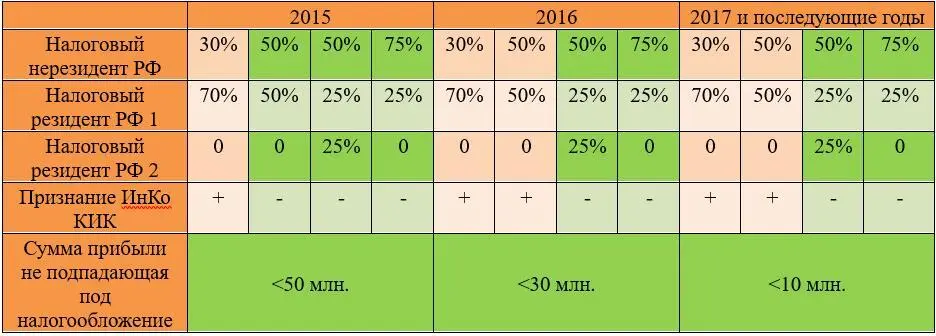

Ниже представлена сравнительная таблица по различным долям владения иностранной компанией с учетом переходного периода в 2015–2016 годах.

Рис. 2: Сравнение вариантов владения долями иностранных компаний налоговыми резидентами РФ, при которых налоговые резиденты не будут признаваться контролирующими лицами (при условии отсутствия иного контроля с их стороны)

Что понимается под «осуществлением контроля»?

Осуществлением контроля над организациейпризнается оказание или возможность оказывать определяющее влияние на решения, принимаемые такой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и организацией и (или) иными лицами.

Осуществлением контроля над иностранной структурой без образования юридического лицапризнается оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения между ее участниками (пайщиками, доверителями или иными лицами) либо иными бенефициарами в силу законодательства иностранного государства или договора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России»

Представляем Вашему вниманию похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как владеть иностранными компаниями и не иметь проблем с налоговой России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.