Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России

Здесь есть возможность читать онлайн «Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, Прочая справочная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как владеть иностранными компаниями и не иметь проблем с налоговой России

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как владеть иностранными компаниями и не иметь проблем с налоговой России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как владеть иностранными компаниями и не иметь проблем с налоговой России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как владеть иностранными компаниями и не иметь проблем с налоговой России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как владеть иностранными компаниями и не иметь проблем с налоговой России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

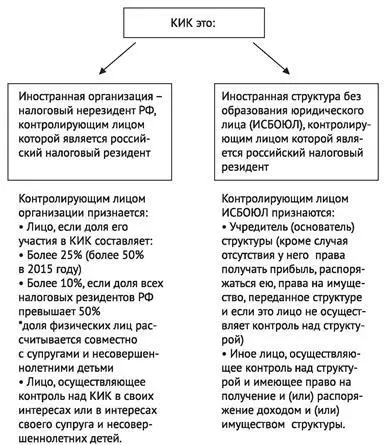

Что такое ИСБОЮЛ?

Иностранной структурой без образования юридического лицапризнается организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления),

которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

Признается ли ИСБОЮЛ КИК?

Да. КИК признается иностранная структура без образования юридического лица, контролирующими лицами которой являются организации и (или) физические лица, признаваемые налоговыми резидентами Российской Федерации.

Кто может быть признан контролирующим лицом ИСБОЮЛ?

В такой иностранной структуре априори контролирующим лицом считается ее учредитель. Однако учредитель не признается контролирующим лицом ИСБОЮЛ, если он не вправе получать прибыль (доход) ИСБОЮЛ, не распоряжаться ею, не сохранил прав на переданное структуре имущество (и не сохранил права получить такие права в будущем), а также не осуществляет контроль над структурой (как определено выше) (п. 8–11 ст. 25.13 НК РФ).

Иное лицо (например, в трасте контролирующим лицом может быть признан бенефициарили протектор) может быть признано контролирующим, если в отношении этого лица выполняется хотя бы одно из следующих условий:

1) такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой;

2) такое лицо вправе распоряжаться имуществом такой структуры;

3) такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Рис. 3: Понятие контролируемой иностранной компании и контролирующего лица

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 1

Применимость КИК

Обычное небольшое Нидерландское ЗАО (B.V.), созданное резидентом EU, ведет много лет активную прямую стандартную работу по предоставлению консалтинговых услуг на EU рынке. Изредка у ЗАО случалась небольшая прибыль (мало сотен тысяч евро по итогам года).

В определенный момент несколько лет назад мне, как его сотруднику (но живущему в РФ), в порядке корпоративной схемы поощрения это B.V. продало акции в размере 10.0% (а 90.0% было у резидентов EU).

Компания рассматривает возможность (в рамках корпоративной схемы поощрения) увеличить мою долю акций до нового размера Х%, не имея целью передачи управления.

1) В законе говорится о более 25%. Значит, 25.0% (не более 25%) – допустимо, чтобы не возникло КИК?

Комментарий GSL

Комментарий GSL

Верно (при условии, что не менее 50% акций принадлежит не резидентам). Это прямо следует из п. 3 ст. 25.13 Налогового кодекса. Обратите внимание также, что до 1 января 2016 года признание лица контролирующим лицом осуществляется в случае, если доля участия этого лица в организации составляла более 50 процентов (п. 1 ст. 3 Федерального закона от 24.11.2014 N 376-ФЗ).

Однако не следует забывать, что в п. 5 ст. 25.13 Налогового кодекса есть еще и оценочный критерий контроля. Так, если лицо владеет долей в организации, менее чем установленная в законе (соответственно, 25% и менее или 10% и менее), но при этом оно может оказывать определяющее влияние на решения, принимаемые организацией в отношении распределения прибыли, то такое лицо также признается контролирующим лицом организации.

2) Если доля акций для “распределения дивидендов” будет более 25% (например, 26%), НО при этом только часть акций из этих 26% будет “голосующими” – например, 24.9% – ситуации КИК не возникнет?

Комментарий GSL

Комментарий GSL

Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России»

Представляем Вашему вниманию похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как владеть иностранными компаниями и не иметь проблем с налоговой России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.