Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России

Здесь есть возможность читать онлайн «Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, Прочая справочная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как владеть иностранными компаниями и не иметь проблем с налоговой России

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как владеть иностранными компаниями и не иметь проблем с налоговой России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как владеть иностранными компаниями и не иметь проблем с налоговой России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как владеть иностранными компаниями и не иметь проблем с налоговой России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как владеть иностранными компаниями и не иметь проблем с налоговой России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

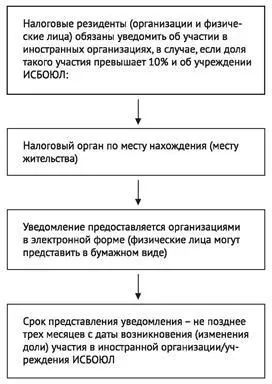

Международные компании информируют о своем участии в иностранных компаниях в течение одного месяца с даты своей регистрации.

Рис.6: Обязанности по уведомлению об участии в иностранных компаниях

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 3

Налоговая просит информацию по КИК.

Правомерность.

Я являюсь 100% владельцем иностранной компании в одной из европейских юрисдикций не из белого списка, о чем подал соответствующее уведомление в 2015. Живу в РФ. Сама компания осуществляет свою деятельность не в РФ, и директором я не являюсь.

Буквально после новогодних праздников получаю звонок от налоговой с просьбой приехать к ним и предоставить документы по компании, информацию о том, где находятся счета компании, кто и откуда ей управляет, протоколы по на значению директора. Вроде им пришла какая то инструкция сверху. Я сам прозрачен как владелец и готов уведомлять и отчитываться по КИК в рамках законодательства в виде уведомления и отчетности, начиная с 2017 года. Но поскольку пока нет никакой практики по КИК, не хотел бы попасть под эти эксперименты.

1) Правомерны ли просьбы налоговой? Как бы Вы посоветовали поступить?

Комментарий GSL

Комментарий GSL

Для того, чтобы квалифицированно разобраться в создавшейся ситуации, необходимо определиться, в какой официальной процессуальной ситуации (отношениях) физическое лицо находится с территориальной ИФНС в настоящее время.

Под этим подразумевается, что, по нашему разумению, ИФНС имеет право задавать вопросы физическому лицу в части поданного им уведомления исключительно и только в рамках двух процедур:

а) камеральная проверка;

б) выездная проверка.

Каждая из указанных процедур начинается посредством вынесения соответствующего письменного решения-документа полномочным должностным лицом налогового органа, с которым физическое лицо обязаны ознакомить.

2) Могу сказать точно, что никакой официальной проверки в данном случае нет. Но допустим, если бы это была официальная проверка (камеральная или выездная). В этом случае непонятно кто собственно субъект проверки – акционер или компания. Не могли бы вы пояснить, правильно ли я понимаю, что:

Если проверка происходит в отношении акционера иностранной компании (физического лица, резидента РФ), то такая проверка может быть направлена только на установление факта и доли владения КИК, исполнение обязанностей акционера по уплате налогов с КИК, либо уплате налогов с распределенных дивидендов, либо по поводу отчетности в рамках КИК. И в данном случае не может идти речи о предоставлении акционером сведений о том, кто управляет компанией, откуда она управляется, различных внутренних корпоративных документов компании, где находятся банковские счета и т.д. (за исключением документов, подтверждающих прибыль, в случае если она определяется по правилам РФ).

Если проверка происходит в отношении самой иностранной компании, то такая проверка может осуществляться только в случае если у ФНС есть подтвержденные сведения о том, что деятельность компании осуществляется в РФ, известны должностные лица и т. д., ну и соответственно, такая проверка может быть направлена на исполнение обязанностей иностранной компании по постановке на учет и по уплате налогов в РФ.

Комментарий GSL

Комментарий GSL

Согласно положений п. 2 ст. 88 НК РФ, этого не требуется. Они это могут начать делать, ни о чем предварительно не уведомляя физическое лицо.

Если посмотреть ст.ст. 87-88-89 НК РФ и сопряженные с ними правила, то станет понятно, что бессмысленно гадать сейчас, что там себе надумали в ИФНС, поскольку по смыслу п. 2 ст. 87 основной целью как камералки, так и выездной проверки являются правильность соблюдения законодательства о налогах и сборах. А это может быть субъективно – все что угодно…

То есть, физическое лицо обязано подать Уведомление о владении акциями нерезидента.

Ок – допустим это сделали.

ИФНС считает, что этого якобы недостаточно.

Их предполагаемый алгоритм действий, например, в рамках камералки, должен быть следующий:

а) начинают камералку;

б) в случае выявленных недостатков, противоречий, ошибок и прочего согласно п. 3 ст. 88 НК РФ сообщают об этом физическому лицу с требованием в 5-дневный срок представить документы, а также пояснить и т.п.;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России»

Представляем Вашему вниманию похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как владеть иностранными компаниями и не иметь проблем с налоговой России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.