Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России

Здесь есть возможность читать онлайн «Коллектив авторов GSL Law&Consulting - Как владеть иностранными компаниями и не иметь проблем с налоговой России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, Прочая справочная литература, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как владеть иностранными компаниями и не иметь проблем с налоговой России

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как владеть иностранными компаниями и не иметь проблем с налоговой России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как владеть иностранными компаниями и не иметь проблем с налоговой России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как владеть иностранными компаниями и не иметь проблем с налоговой России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как владеть иностранными компаниями и не иметь проблем с налоговой России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По поводу валютного законодательства, КИК не является валютным резидентом РФ, ограничения к самой иностранной компании применяться не могут.

В каких случаях возникает обязанность по уведомлению о КИК?

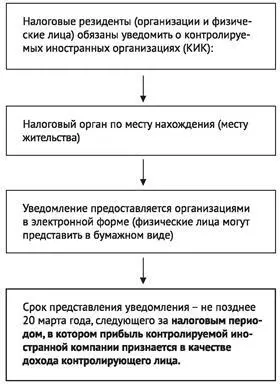

Налогоплательщики (физические и юридические лица) обязаны уведомлять налоговый орган о КИК в случае, если доля такого участия превышает 25% (10% в частном случае) или если налогоплательщики осуществляют контроль над организацией в своих собственных интересах или интересах своих супругов или несовершеннолетних детей (см. рис. 7 на стр. 54).

Справочная информация*

Указанные обязательства не возникают, если участие в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в российских публичных компаниях.

Рис.7: Обязанность по уведомлению о КИК

Анализ теоретической ситуации – Офшор форум GSL

Ситуация 7

Уведомление ФНС об участии в КИК

Есть иностранная организация, которая на 100% принадлежит бенефициару по договору траста.

Эта организация, в свою очередь, владеет 30% акций закрытого иностранного фонда (фонд привлекает средства для инвестиций в венчурные проекты). Акции относятся к отдельному классу и не дают права на управление фондом – только на распределение прибыли.

Нужно ли уведомлять об участии в данном фонде?

Комментарий GSL

Комментарий GSL

В данной ситуации следует уточнить ряд деталей, в частности: является ли фонд юридическим лицом.

Если фонд – юридическое лицо, а акции – не голосующие, есть некоторые основания не уведомлять об участии, однако, в связи с некоторой неопределенностью формулировок п. 2 ст. 105.2 НК РФ, может быть целесообразным занять более консервативную позицию и уведомить об участии в фонде.

Если фонд – это ИСБОЮЛ, то уведомлять об учреждении ИСБОЮЛ не нужно, поскольку сам налогоплательщик не учреждал фонд. До изменений в НК РФ от 15.02.2016 налогоплательщики должны были сообщать в налоговый орган об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или наличии фактического права на получаемый ими доход (пп. 2 п. 3.1 ст. 23 НК РФ в старой редакции). В данном случае бенефициар является лицом, имеющим фактическое право на прибыль закрытого иностранного фонда в случае ее распределения. И если бенефициар является российским налогоплательщиком, то эти факты до указанных выше поправок в НК РФ были сопряжены с обязанностью предоставить в налоговый орган Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица), дополнительно заполнив сведения в отношении косвенного участия в иностранном фонде.

В какой форме подается уведомление о КИК? Объем подаваемой информации.

Налогоплательщики-организации представляют уведомления в налоговый орган по установленным формам (форматам) в электронной форме. Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

Уведомление должно содержать следующую информацию:

1) период, за который представляется уведомление;

2) наименование КИК;

3) регистрационный номер КИК, код иностранной организации в качестве налогоплательщика в государстве ее регистрации;

4) организационная форма ИСБОЮЛ, наименование и реквизиты документа об учреждении, дата учреждения (регистрации), регистрационный номер (иной идентификатор) при их наличии (или их аналоги);

5) дата, являющаяся последним днем периода, за который составляется финансовая отчетность КИК за финансовый год в соответствии с ее личным законом;

6) дата составления финансовой отчетности КИК в соответствии с ее личным законом, а также дата завершения налогового периода по налогу на прибыль (доходы) в соответствии с ее личным законом;

7) дата составления аудиторского заключения по финансовой отчетности КИК;

8) доля участия налогоплательщика в КИК, раскрытие порядка участия налогоплательщика в КИК при наличии косвенного участия;

9) описание оснований для признания налогоплательщика контролирующим лицом КИК;

10) описание оснований для освобождения прибыли КИК от налогообложения в соответствии с НК РФ.

В какие сроки и куда подается уведомления о КИК?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России»

Представляем Вашему вниманию похожие книги на «Как владеть иностранными компаниями и не иметь проблем с налоговой России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как владеть иностранными компаниями и не иметь проблем с налоговой России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.