Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

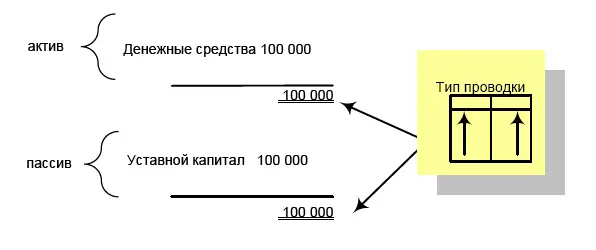

1. Учредители создали компанию путем внесения денежных средств в размере 100 000 рублей.

Бухгалтерская проводка:

Дебет «Денежные средства»/Кредит «Уставной Капитал» 100 000 руб.

Счет «ДС» – активный балансовый счет

Счет «УК» – пассивный балансовый счет

Увеличение активного счета – через дебет, пассивного – через кредит.

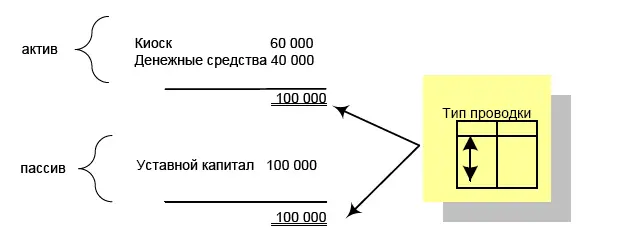

2. Из имеющихся денег был приобретен киоск стоимостью 60 000 рублей.

Бухгалтерская проводка:

Дебет «Киоск»/Кредит «ДС» 60 000 руб.

Счет «Киоск» – активный балансовый счет

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

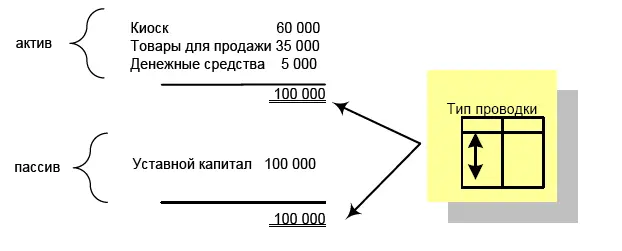

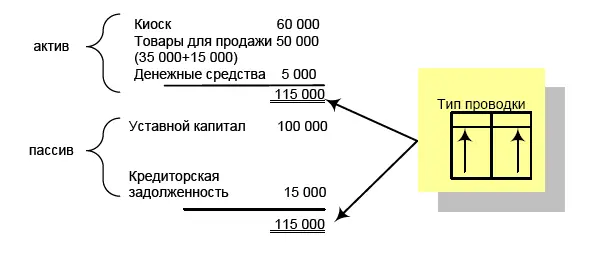

3. Для начала бизнес – деятельности необходимо приобрести оборотный товар, на котором можно зарабатывать. Учредители закупили товар для перепродажи на сумму 35 000 рублей путем оплаты с р/сч.

Бухгалтерская проводка:

Дебет «Товары д/перепродажи»/Кредит «ДС» 35 000 руб.

Счет «Товары д/перепродажи» активный балансовый счет

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

4. Вторая часть товаров на сумму 15 000 рублей была закуплена с отсрочкой платежа.

Бухгалтерская проводка:

Дебет «Товары д/перепродажи»/Кредит «Кредиторская Задолженность» 15 000 руб.

Счет «Товары д/перепродажи» – активный балансовый счет

Счет «КЗ» – пассивный балансовый счет

Увеличение активного счета – через дебет, пассивного – через кредит

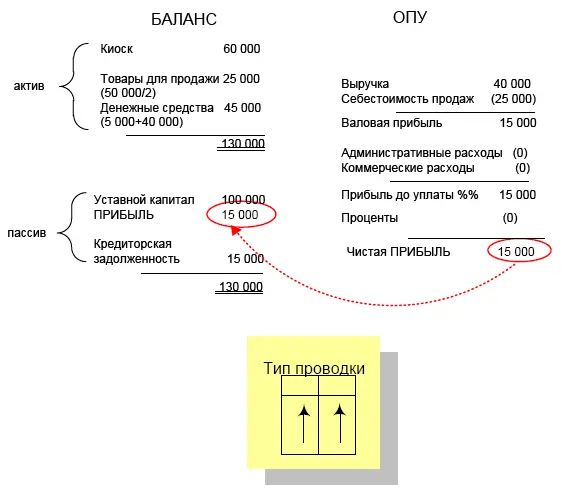

5. После запуска бизнеса компания продала за отчетный период половину своих товаров за 40 000 рублей. Вся сумма продаж поступила в кассу.

Когда речь идет о возникновении выручки, операция продажи должна сгенерить финансовый результат сделки. Это означает, что учету выручки всегда будет сопутствовать списание товаров (расходов) в себестоимость продаж.

Проводка по признанию выручки:

Дебет «ДС»/ Кредит Выручка» 40 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж»/ Кредит «Товары д/перепродажи» 25 000 руб.

Счет «ДС» – активный балансовый счет

Счет «Выручка» – пассивный счет ОПУ

Увеличение активного счета – через дебет, пассивного – через кредит.

Счет «Себестоимость» – активный счет ОПУ

Счет «Товары д/перепродажи» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит

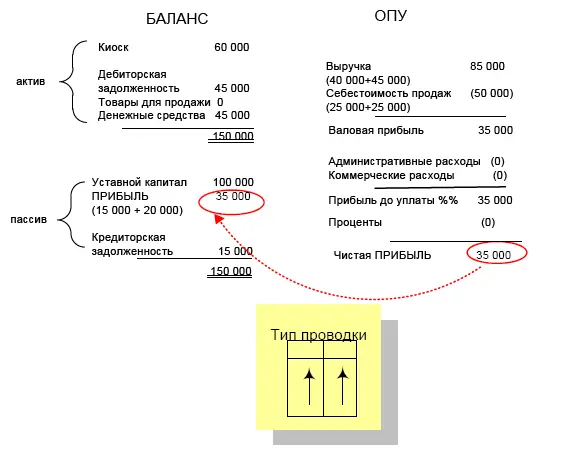

6. Также за отчетный период была продана оставшаяся часть товаров за 45 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Проводка по признанию выручки:

Дебет «Дебиторская Задолженность» /Кредит Выручка» 45 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж» /Кредит «Товары д/перепродажи» 25 000 руб.

Счет «ДЗ» – активный балансовый счет

Счет «Выручка» – пассивный счет ОПУ

Увеличение активного счета – через дебет, пассивного – через кредит.

Счет «Себестоимость» – активный счет ОПУ

Счет «Товары д/перепродажи» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

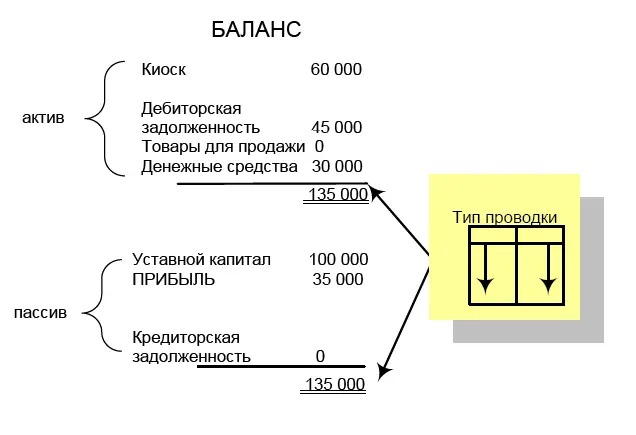

7. Компания погашает ранее сформированную кредиторскую задолженность.

Бухгалтерская проводка:

Дебет «КЗ»/Кредит «ДС» 15 000 руб.

Счет «КЗ» – пассивный балансовый счет

Счет «ДС» – активный балансовый счет

Уменьшение пассивного счета – через дебет, уменьшение активного счета – через кредит.

8. За отчетный период компания понесла расходы по электроэнергии и телефонной связи в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены с р/сч.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.