Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ОДДС – отчет о движении денежных средств

ОПУ – отчет о прибылях и убытках

ЧП – чистая прибыль

НП прошлых периодов – нераспределенная прибыль прошлых периодов

УК – уставной капитал

ЧДП – чистый денежный поток (представляет собой свернутый показатель притоков и оттоков).

Сальдо дс – сальдо денежных средств.

Баланс – это статический отчет, он статичен, т. е. составляется по состоянию НА необходимую дату.

Отчет о прибылях и убытках и Отчет о движении денежных средств – периодические отчеты, т. е. они составляются ЗА ПЕРИОД.

Это очень важный момент, так как периодические отчеты всегда обнуляются в конце отчетного периода. Но куда они могут обнулиться? Не можем же мы обнулить их «в воздух»? Конечно, не можем. Показатели периодического отчета замыкаются на Баланс.

В этом природа Баланса – накапливать в себе все результирующие показатели деятельности компании за ВСЕ время ее существования.

Баланс состоит из двух частей:

АКТИВ – то, чем владеет компания: здания, оборудование, товары под продажу, деньги и пр.

ПАССИВ – это источник возникновения актива, имущества компании. Источником могут выступать как собственные средства (заработанные в виде прибыли), так и заемные: долгосрочные кредиты/займы, а также краткосрочные обязательства (т. к. неоплата поставщику за товар на какое-то время высвобождает средства компании для приобретения, допустим, какого-то актива)

С теорией здесь все. Давайте перейдем к практике и составим первую финансовую отчетность на примере 10 наиболее часто встречающихся хозяйственных операций в деятельности компании. Мы будем писать же результат влияния произошедших событий сразу на показатели отчетности, т. е. минуя факт написания проводок – к этому мы подойдем позже.

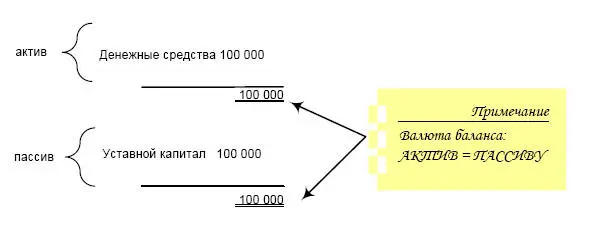

Я буду приводить примечания, относительно изменения валюты баланса после каждой хозяйственной операции. Валюта баланса – это сумма всех статей баланса: отдельно по стороне актива, и отдельно по стороне пассива.

1. Учредители создали компанию путем внесения денежных средств (далее – ДС) в размере 100 000 рублей.

Это означает, что возник Уставной Капитал (далее – УК), с одной стороны, как источник возникновения актива, а с другой – реальные деньги на расчетных счетах (далее – р/сч) либо в кассе.

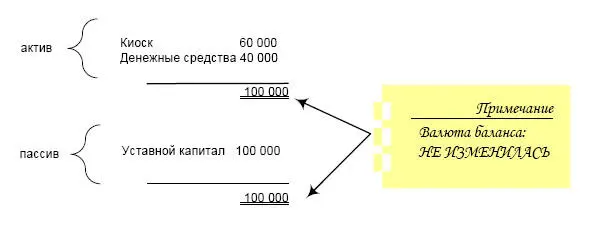

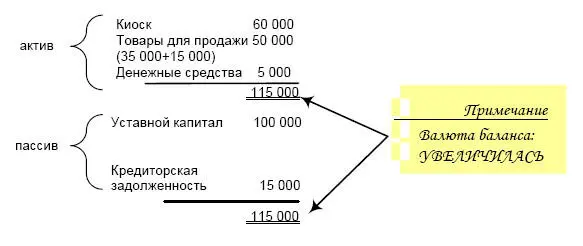

2. Из имеющихся денег был приобретен киоск стоимостью 60 000 рублей.

Это означает, что с р/сч ушли деньги в сумме 60 000 рублей, но появился внеоборотный актив – киоск. Все изменения коснулись лишь актива.

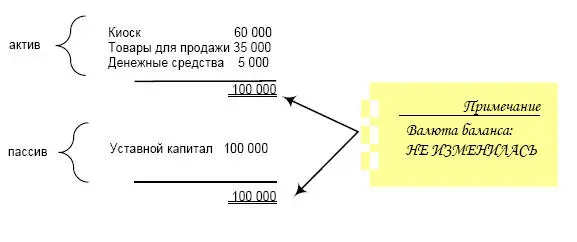

3. Для начала бизнес – деятельности необходимо приобрести оборотный товар, на котором можно зарабатывать. Учредители закупили товар для перепродажи на сумму 35 000 рублей путем оплаты с р/сч.

Это означает, что с р/сч ушло 35 000 рублей, и они преобразовались в дополнительную статью оборотного капитала «Товары для перепродажи». Изменения также коснулись только актива

4. Вторая часть товаров на сумму 15 000 рублей была закуплена с отсрочкой платежа.

Это означает, что с одной стороны, в активе, появились дополнительные товары, а с другой стороны – в пассиве компания отразила свою задолженность перед кредитором, которая подлежит погашению в будущем.

5. После запуска бизнеса компания продала за отчетный период половину своих товаров за 40 000 рублей. Вся сумма продаж поступила в кассу.

Когда речь заходит о доходах и расходах, хозяйственная операция затрагивает два финансовых отчета: Баланс и Отчет о прибылях и убытках (далее – ОПУ). Себестоимость продаж представляет собой ½ от стоимости товаров на балансе – они списываются в ОПУ на данную статью. Выручка появляется в результате продажи, когда все преимущества и риски владения (по российскому законодательству – в момент перехода права собственности на товар) переходят от компании покупателю. В балансе фиксируется пополнение статьи «Денежные средства» на размер выручки. Таким образом, актив увеличился на сумму 15 000 рублей (как разница между увеличением статьи «Денежные средства» на 40 000 рублей и уменьшением по статье «Товары для перепродажи» на 25 000 рублей). А пассив увеличился на размер чистой прибыли от продажи.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.