Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4. Приобретено производственное оборудование на сумму 250 000 рублей.

5. Из 70 % материалов была произведена готовая продукция (150 000*70 %=105 000);

6. Компания продала за отчетный период половину своей готовой продукции за 80 000 рублей. Вся сумма продаж поступила на расчетный счет.

7. Компания погашает кредиторскую задолженность в размере 40 000 рублей

8. Компания гасит часть банковского займа в размере 70 000 рублей.

9. Также за отчетный период была продана оставшаяся часть готовой продукции за 95 000 рублей. Товар был продан покупателям с отсрочкой платежа.

10. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар в размере 50 000 рублей

Модели проводок

В разделе «Типы проводок» мы говорили о понятиях «простых» и «комбинированных» проводок. В данном разделе мы подробнее остановимся на данном явлении.

Итак, существует всего две модели проводок:

1. Можно дебетовать и кредитовать только балансовые счета:

Дт Баланс счет Кт Балансовый счет.

Назовем их, простыми проводками.

2. А можно один балансовый счет и а другой – счет, принадлежащий к ОПУ, т. е.:

Дт Счет ОПУ Кт Балансовый счет, либо

Дт Балансовый счет Кт Счет ОПУ.

Назовем их комбинированными проводками. Комбинированные – поскольку комбинируют в одной проводки два финансовых отчета по методу начисления.

Комбинированные проводки всегда оказывают влияние на финансовый результат.

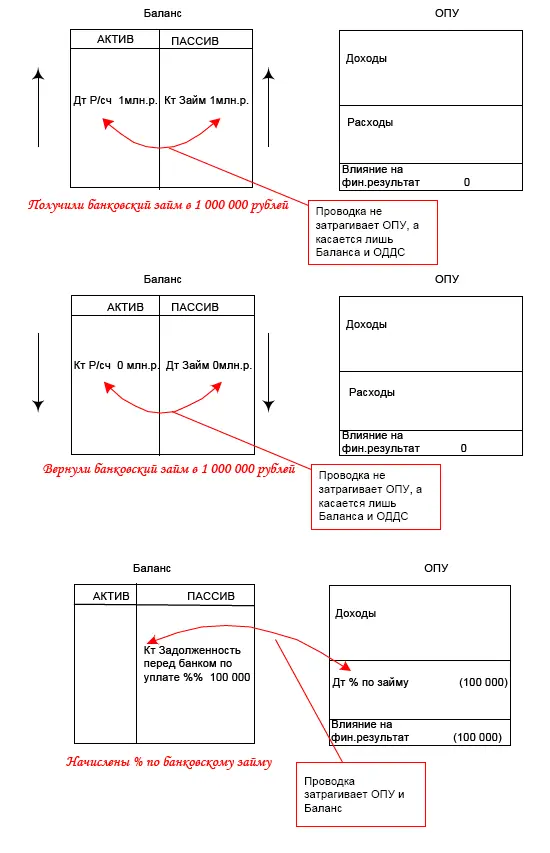

Третьей модели проводки: Дт Счет ОПУ Кт Счет ОПУ – НЕ СУЩЕСТВУЕТ.

Проиллюстрируем данное утверждение.

Вариант комбинированной проводки, когда сначала дебетуется балансовый счет, а кредитуется счет ОПУ, также возможен. Однако такая проводка будет относиться к сторнированию [4]ранее признанных расходов либо расформированию ранее созданных резервов (см. подробнее в разделе «Безнадежные долги и сомнительная дебиторская задолженность»).

Например, проценты по займу были излишне начислены, т. е. необходимо признать не 100 000 в расходах, а всего 80 000 рублей. Это означает, что на 20 000 рублей будут сторнированы расходы. Это можно осуществить либо методом красного сторно: когда сохраняется порядок написания проводки, но меняется знак суммы проводки на противоположный – либо другим способом, обратной проводкой: когда сумма проводки остается с плюсом, но дебет с кредитом меняются местами:

Красное сторно: Дт % по займу Кт Задолженность перед банком по уплате %% (20 000), либо

Обратная проводка: Дт Задолженность перед банком по уплате %% Кт % по займу 20 000

Таким образом, мы вывели следующее правило:

Дебет с отрицательной суммой проводки РАВЕН Кредиту с положительной суммой проводки, и наоборот:

Дт = – Кт или Кт = – Дт

Предлагаю вам проделать упражнение на предмет определения принадлежности конкретной статьи к соответствующим отчетам: является ли данная статья балансовой или принадлежащей к Отчету о прибылях и убытках. Также следует уточнить в случае принадлежности к балансу ее отношение к активу или пассиву. В случае возникших затруднений, рекомендуется руководствовать определениями актива, пассива, расходов и доходов, приведенных в разделе «Финансовая отчетность в 3D». Вы также можете себя проверить, обратившись к ответам в конце книги.

Уставной капитал

Здания и производственное оборудование (первоначальная стоимость)

Здания и производственное оборудование (накопленная амортизация)

Офисное оборудование (первоначальная стоимость)

Офисное оборудование (накопленная амортизация)

Запасы – сырье и материалы

Запасы – готовая продукция

Себестоимость продаж

Запасы – незавершенное производство

Амортизация

Заработная плата

Расходы по электроэнергии

Выручка

Скидка предоставленные

Скидки полученные

Кредиторская задолженность

Дебиторская задолженность

Расчетный счет и касса

Банковский займ

Нераспределенная прибыль прошлых периодов

Коммунальные платежи

Страхование

Проценты по кредиту

Т-счета

Т-счета представляют собой форму записи бухгалтерских проводок. Т-счет открывается в начале отчетного периода на КАЖДЫЙ счет бухгалтерского учета. На нем собираются все проводки текущего периода относительно соответствующего счета. Характеристики Т-счета:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.