Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

РЕФОРМАЦИЯ БАЛАНСА – процедура закрытия счетов ОПУ на Собственный капитал Баланса.

Прежде чем перейти к описанию процедуры реформации баланса я бы хотела остановиться на методике сальдирования балансовых счетов.

Зачем их сальдировать? Сформированное за отчетный период сальдо (в результате проведенных хозяйственных операций) показывает состояние активов компании (если мы говорим об активных Т-счетах) и структуру источников капитала (если мы говорим о пассивных Т-счетах). Сальдо – это своего рода фотография финансово – хозяйственной деятельности. На основе сальдовых счетов и выстраивается баланс.

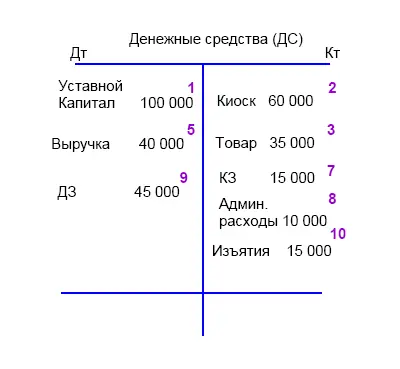

Предлагаю отработать методику сальдирования на примере балансового Т-счета «Денежные средства» из предыдущего раздела.

Мы будем иметь дело с Т-счетом «Денежные средства», который приведен в 10-ой хозяйственной операции, поскольку ею заканчиваются движения по деньгам.

Итак, проанализируем все движения по счету «Денежные средства». Благодаря перекрестной записи проводки: когда в Т-счете указывается наименование другого Т-счета, на который записывается вторая часть проводки, – мы видим по дебетовым оборотам за счет чего поступили деньги (источники их образования), а по кредитовым оборотам – направления их использования (на что были потрачены деньги).

Из Т-счета «Денежные средства» видно, что:

• Поступление денежных средств произошло за счет:

• Пополнения Уставного Капитала;

• Поступления выручки;

• Погашения дебиторской задолженности;

• Отток денег произошел на следующие цели:

• На покупку киоска;

• На приобретение товара;

• На погашение кредиторской задолженности;

• На оплату административных расходов;

• На изъятия акционерами.

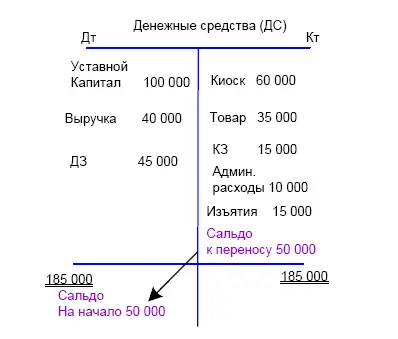

Теперь следует подвести сальдо, чтобы определить остаток денежных средств. Для этого:

1. Суммируются все обороты отдельно по дебету и кредиту. Обороты суммируются с учетом сальдо начального. Но в нашем случае мы имеет дело с нулевым сальдо начальным (мы организовали бизнес с нуля).

2. По наибольшей из сумм балансируется Т-счет. Т. е. записываем максимальную сумму в дебет и в кредит (поскольку, согласно принципу двойной записи, Актив всегда должен быть равен Пассиву).

3. В дебетовый либо кредитовый оборот – в зависимости от того, на чьей стороне не хватает суммы для получения равенства, записывается «Сальдо к переносу» на сумму разницы.

4. Полученное сальдо перекрестно переносится в противоположный оборот и называется «Сальдо на начало». С этого сальдо начнется следующий отчетный период.

Таким образом мы поступаем со всеми балансовыми счетами. Если имела место лишь одна запись на Т-счете, сальдировать необязательно – единственная запись берет на себя функцию сальдо, с которого и начнется следующий отчетный период.

Вернемся к определению реформации баланса. РЕФОРМАЦИЯ БАЛАНСА – процедура закрытия счетов ОПУ на Собственный капитал Баланса.

К собственному капиталу пассива баланса относится:

• Уставной капитал;

• Резервы переоценки, прочие резервы;

• Нераспределенная прибыль прошлых отчетных периодов;

• Чистая прибыль/убыток текущего отчетного периода;

• Изъятия.

Вероятно, вы уже обратили внимание, что Чистая прибыль из ОПУ также замыкается на собственный капитал – это прямое следствие реформации баланса. Технически чистую прибыль мы будем замыкать на балансовый счет «Нераспределенная прибыль прошлых отчетных периодов» (НП).

Процедура реформации баланса состоит из нескольких шагов:

• Все счета, принадлежащие к ОПУ, собираются на единый Т – счет ОПУ;

• В сводном Т – счете ОПУ, по аналогии с сальдированием балансовых счетов, суммируются все обороты по дебету и кредиту, записывается максимальный оборот;

• Балансирующий показатель как разница между собранным дебетом (расходами) и кредитом (доходами) представляет собой финансовый результат за период (Чистая прибыль(ЧП) или убыток) и записывается «К переносу на Нераспределенную прибыль (НП)»;

• Т-счет Нераспределенной прибыли пополняется на размер ЧП, на которую был закрыт сводный Т-счет ОПУ, путем зеркального отражения записи;

• Балансовый показатель НП сальдируется и выводится сальдо на начало периода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.