Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

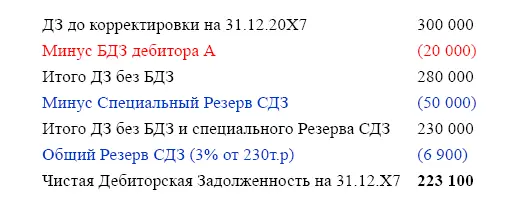

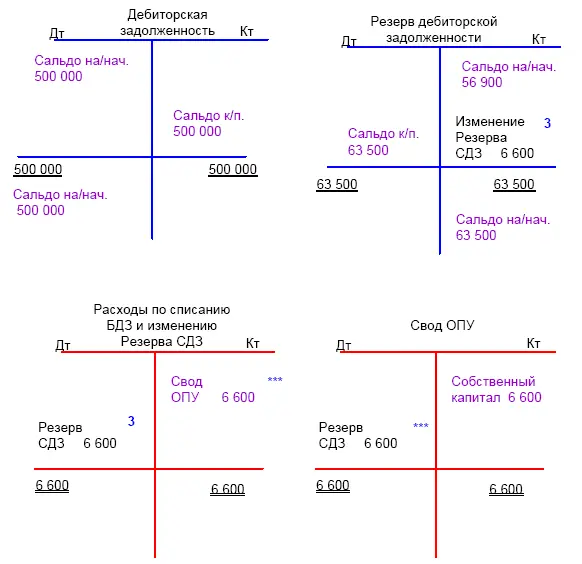

Итого Резерв СДЗ 20Х7 составляет: Специальный Резерв плюс Общий Резерв = 50 000 + 6 900 =56 900 рублей.

БДЗ за 20Х7 составляет 20 000 рублей.

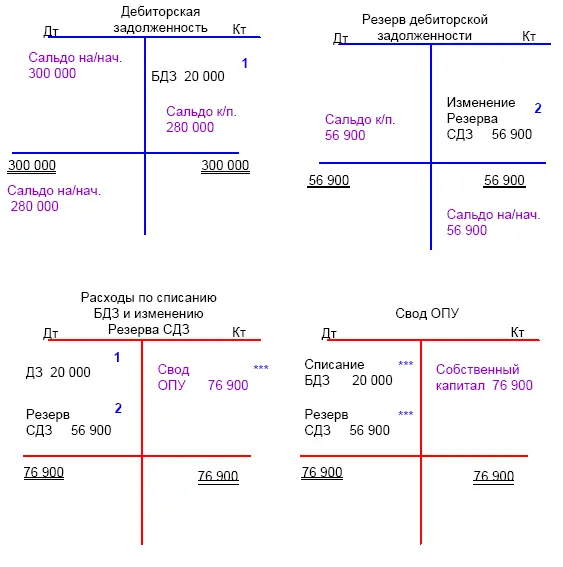

1. Списание БДЗ Контрагента А:

Дт «Списание БДЗ» Кт «ДЗ» 20 000

2. Формирование Резерва СДЗ:

Дт «Изменение Резерва СДЗ» Кт «Резерв СДЗ» 56 900

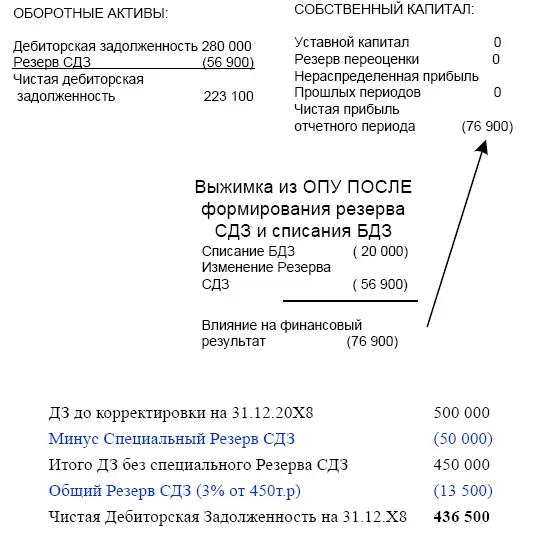

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х7

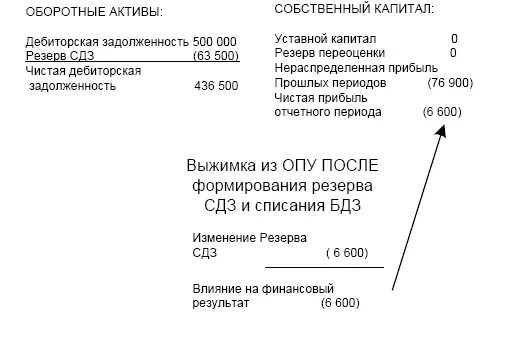

Итого Резерв СДЗ 20Х8 составляет: Специальный Резерв плюс Общий Резерв = 50 00 + 13 500 = 63 500 рублей.

3. Изменение Резерва СДЗ:

Дт «Изменение Резерва СДЗ» Кт «Резерв СДЗ» 6 600 рублей (чтобы увеличить кредитовое сальдо с 56 900 рублей прошлого года до 63 500 следующего, следует кредитовать счет Резерва СДЗ на разницу в приросте).

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х8

Решение:

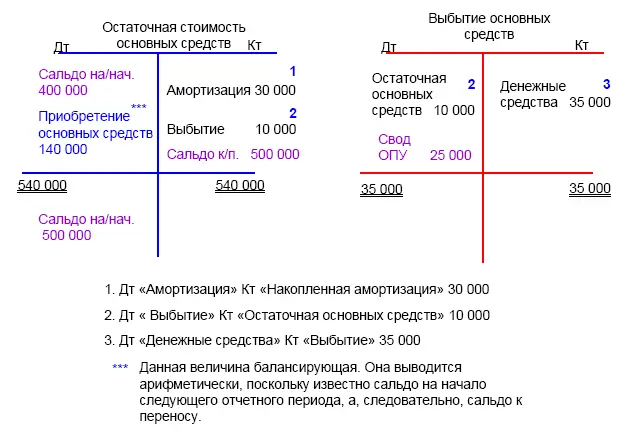

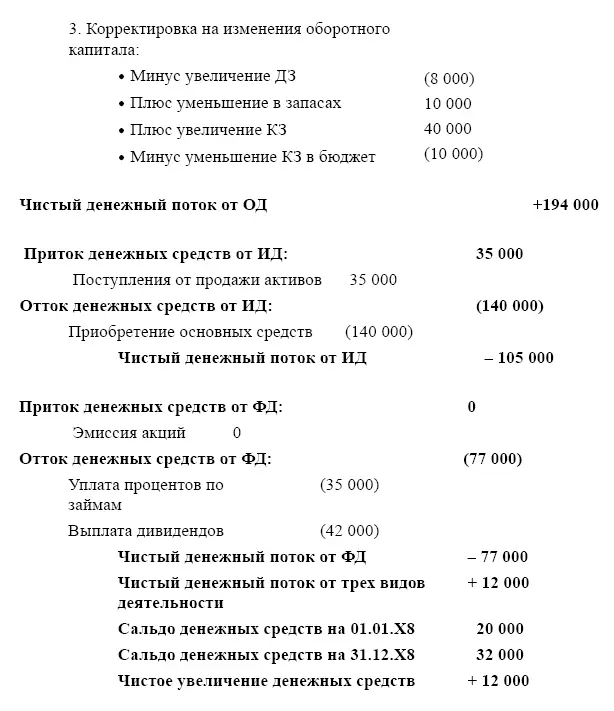

Открываем Т – счета на счета, относящиеся к инвестиционной и финансовой деятельности.

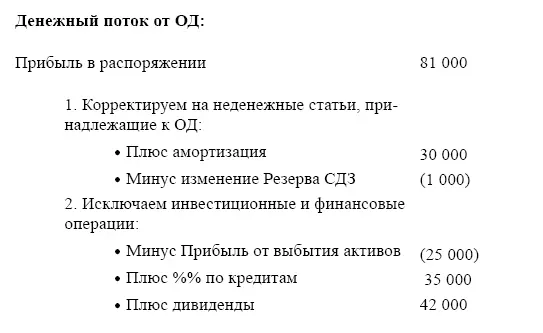

Отчет о движении денежных средств компании «ТАФ» за 20Х8 год.

Примечания

1

Корреспонденция – двойная запись, отражающая взаимосвязь между счетами путем дебетования одного счета и кредитования – другого.

2

.

3

Существуют также активно-пассивные счета. Однако автором сознательно не приводятся разъяснения в данном разделе, чтобы не увести читателя в частности, а позволить сфокусироваться на самой идеи.

4

Сторно – от итал. stornare, поворачивать обратно. Стронировочная проводка предназначена, как правило, для исправления ошибочно произведенной записи.

5

Сальдо означает остаток.

6

Оборотно-сальдовая ведомость – свод всех счетов компании, содержащих остатки на начало и конец периода, обороты по дебету и кредиту за данный период для каждого счета.

7

По кредитовому обороту счета «Товары» также проходят возвраты. Поэтому если в отчетном периоде имел место возврат товара, то себестоимость следует скорректировать на величину возвратов.

8

В российской практике данный метод отменен с января 2008 года.

9

Здесь мы говорим о приобретении одного и того же товара у разных поставщиков, по разным ценам

10

Дисконтированная стоимость – стоимость будущих потоков платежей, приведенных к текущему моменту времени по ставке дисконтирования. На ставку дисконтирования влияет инфляция, срок, риски, связанные с будущим потоком платежей, стоимость денег с учетом фактора времени.

11

Убыток от обесценения – сумма, на которую балансовая стоимость актива превышает его возмещаемую стоимость. Возмещаемая стоимость – наибольшая из дух величин: чистой цены реализации и ценности использования актива (IAS 36 «Обесценение активов»).

12

Дивиденды могут быть отнесены к потокам от операционной деятельности.

13

Лука Пачоли – итальянский математик, изобретатель метода двойной записи.

14

Исходим из допущения, что автотранспорт используется не для доставки товаров до места продажи, а для разъездной работы топ-менеджмента.

15

где выручка рассчитана как разница между Ценой продажи и скидками, предоставленными покупателям.

Интервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.