Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

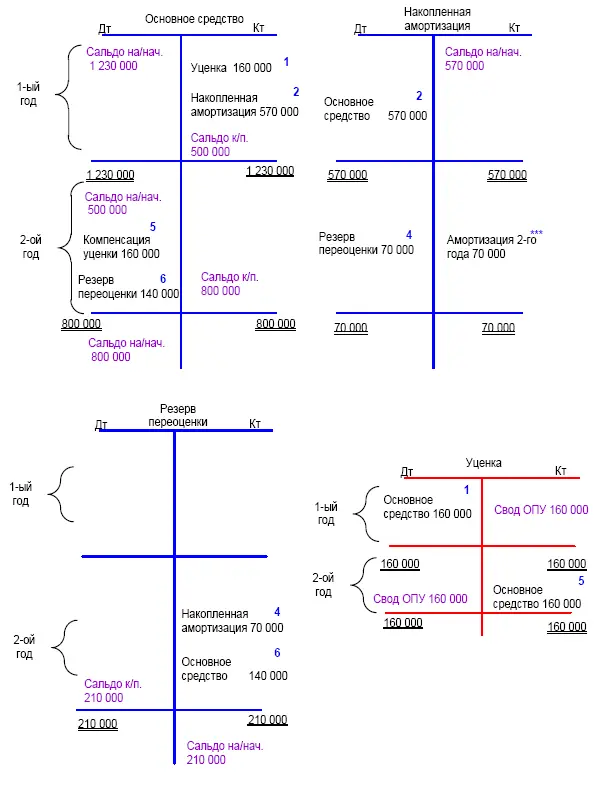

Дт «Уценка» Кт «Основное средство» 160 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 570 000;

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 730 000 = 1 230 000–500 000 = ВЕРНО.

Второй год:

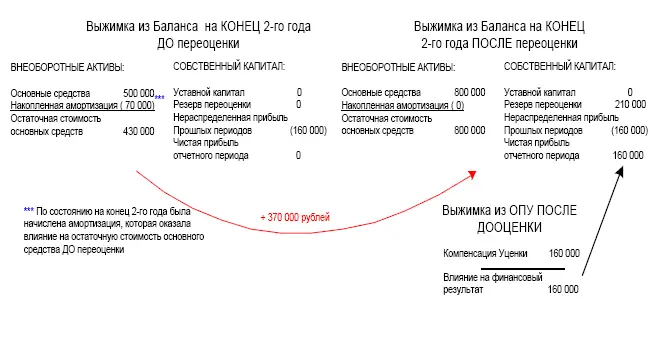

3. Определяем величину, на которую следует произвести дооценку: 800 000 – (500 000 – 70 000) = 370 000 рублей. Данную величину будем раскладывать на составляющие поэтапно: сначала амортизация, затем возврат уценки, и наконец, уценка.

4. Возврат накопленной амортизации:

Дт «Накопленная амортизация» Кт «Резерв переоценки» 70 000 рублей.

5. Компенсируем уценку прошлого года:

Дт «Основное средство» Кт «Уценка» 160 000

6. Полученная стоимость основного средства равна 660 000 рублей (как перед уценкой прошлого года). Следовательно, не достаточно 140 000 рублей для того, чтобы довести стоимость основного средства до переоцененной. Это мы сделаем за счет Резерва переоценки.

Дт «Основное средство» Кт «Резерв переоценки» 140 000.

Решение.

Первый год:

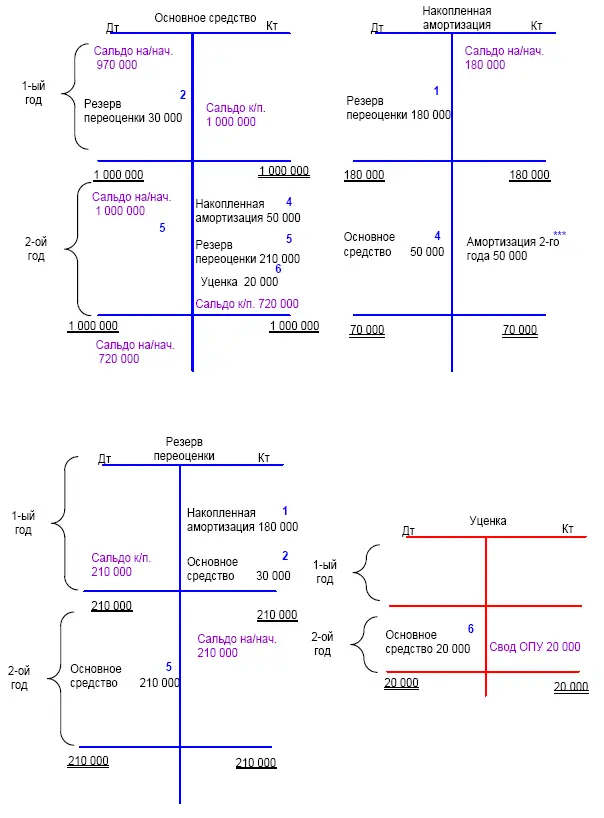

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 180 000

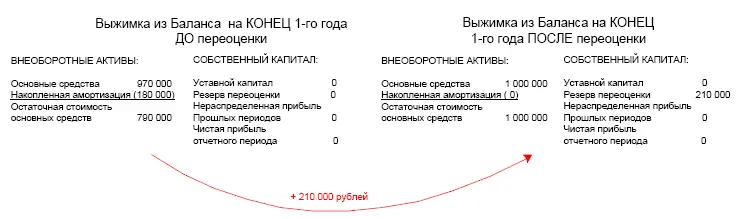

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Следовательно, сумма, необходимая для дооувеличения стоимости составляет 30 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 30 000

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 210 000 = 1 000 000–790 000 = ВЕРНО.

Второй год:

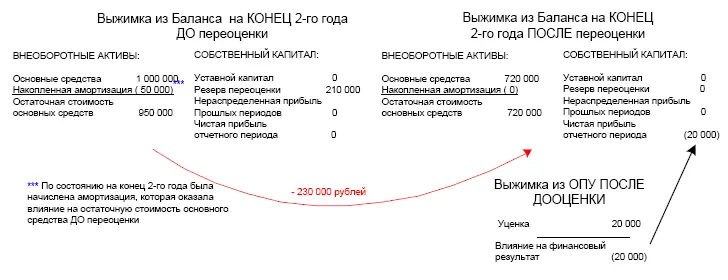

3. Определяем, на какую величину следует произвести уценку: разница между уцененной и первоначальной: 720 000 – 1 000 000 = 280 000

4. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Основное средств» 50 000

5. Расформировываем Резерв переоценки в полном объеме, поскольку 210 000 рублей (с учетом предыдущих 50 000) еще не достаточно до 280 000:

Дт «Резерв переоценки» Кт «Основное средство» 210 000

6. В пределах превышения размера уценки над предыдущими корректировками признаем расход по уценке в ОПУ:

Дт «Уценка» Кт «Основное средство» 20 000.

Решение.

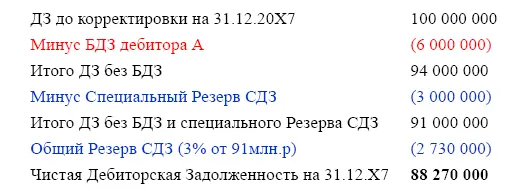

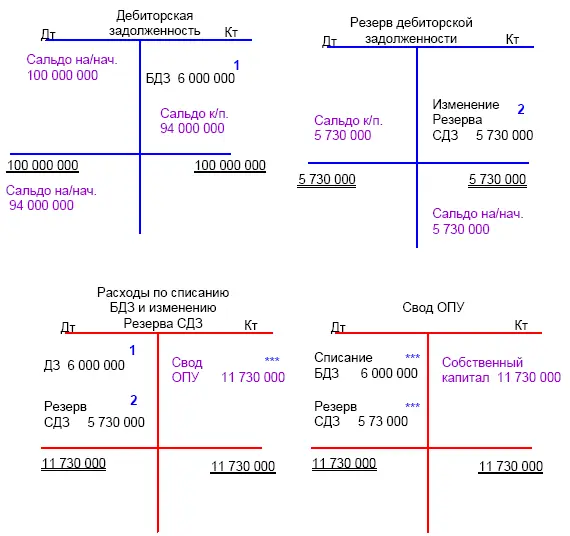

Итого Резерв СДЗ 20Х7 составляет: Специальный Резерв плюс Общий Резерв = 3 000 000 + 2 730 000 = 5 730 000 рублей.

БДЗ за 20Х7 составляет 6 000 000 рублей.

1. Списание БДЗ Контрагента А:

Дт «Списание БДЗ» Кт «ДЗ» 6 000 000

2. Формирование Резерва СДЗ:

Дт «Изменение Резерва СДЗ» Кт «Резерв СДЗ» 5 730 000

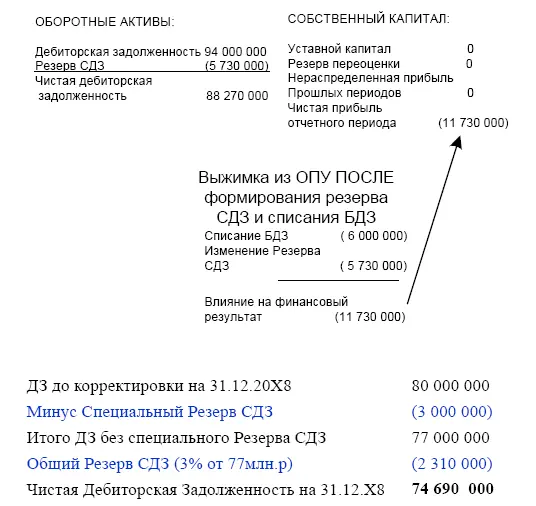

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х7

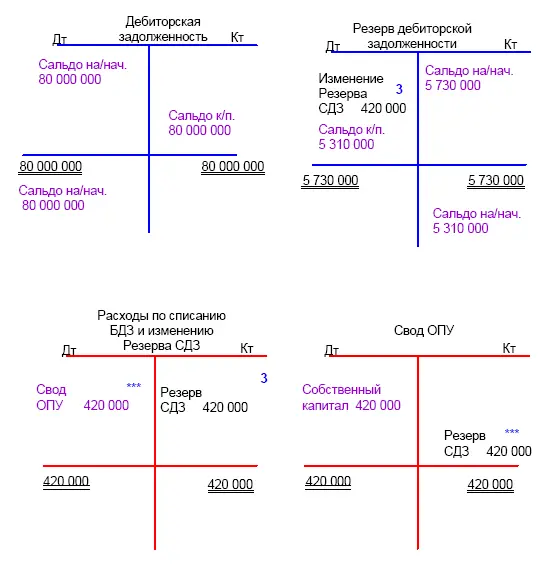

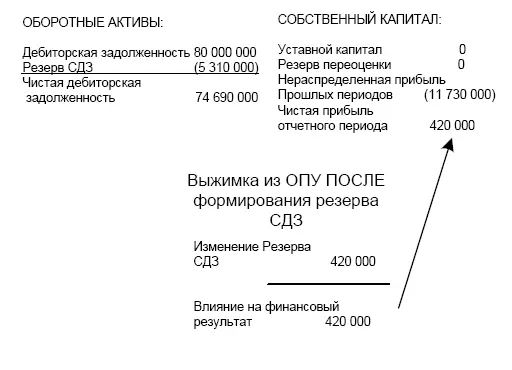

Итого Резерв СДЗ 20Х8 составляет: Специальный Резерв плюс Общий Резерв = 3 000 000 + 2 310 000 = 5 310 000 рублей.

3. Изменение Резерва СДЗ:

Дт «Резерв СДЗ» Кт «Изменение Резерва СДЗ» 420 000 (чтобы уменьшить кредитовое сальдо с 5 730 000 рублей прошлого года до 5 310 000 следующего, следует дебетовать кредитовое сальдо счета Резерва СДЗ на разницу).

Выжимка из Баланса Компании «Кси» по состоянию на 31.12.Х8

Решение.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.