Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

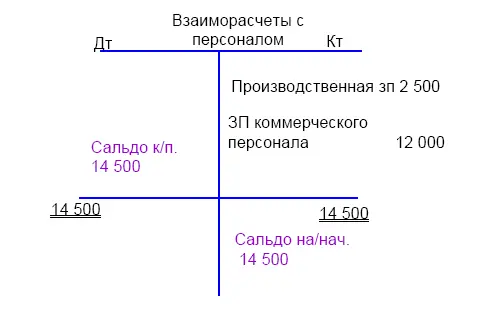

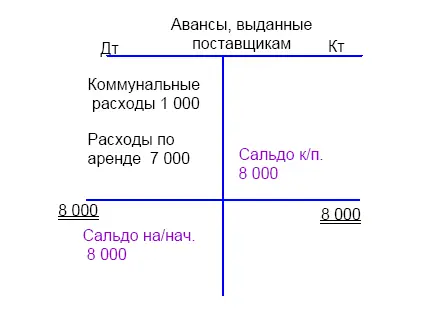

4. Корректировка начислений по аренде и коммунальным расходам.

Дт «Авансы, выданные поставщикам» Кт «Коммунальные расходы» 1 000;

Дт «Авансы, выданные поставщикам» Кт «Аренда» 7 000

Коммунальные расходы с учетом корректировок составили 12 000 – 1 000 = 11 000

Расходы по аренде составили 64 000 – 7 000 = 57 000

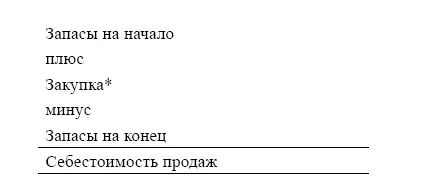

5. Расчет себестоимости.

Методология расчета себестоимости:

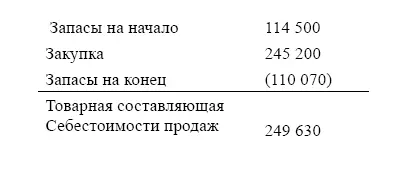

a. Определить товарную составляющую себестоимости:

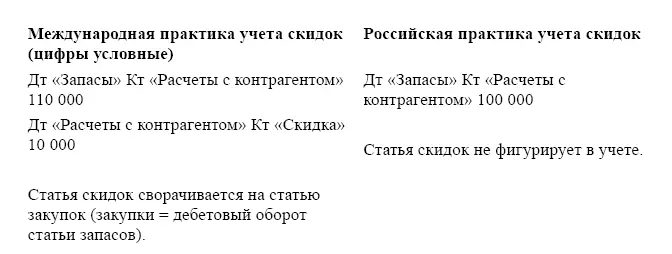

b. Скорректировать статью «Закупок» на величину скидок, полученных от поставщиков.

Здесь вскрывается нюанс учета скидок. Дело в том, что скидки в международной практике учитываются обособленно от статьи «Закупки». Это, несомненно, повышает аналитичность учета. В российской практике, как правило, скидка «схлопывается» в закупочной стоимости запасов.

c. Определить статьи расходов, связанных с производством, для отнесения на себестоимость продаж.

Закупка нетто = Закупка – Скидка, полученная от поставщика = 250 000 – 4 800 = 245 200;

Статьи расходов, связанные с производственным процессом:

Амортизация производственного оборудования (из корректировки № 1) 40 000 и производственная заработная плата 92 500 (из корректировки № 2)

Итого себестоимость продаж 382 130

В т. ч.

Материалы 249 630

Заработная плата производственных рабочих 92 500

Амортизация производственного оборудования 40 000

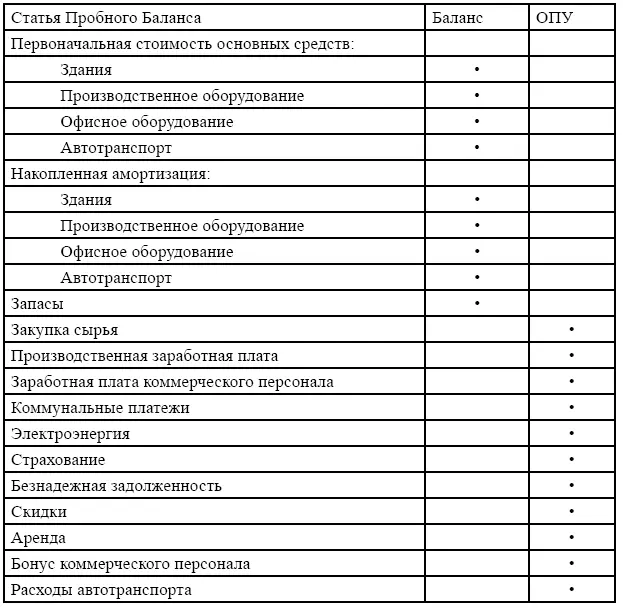

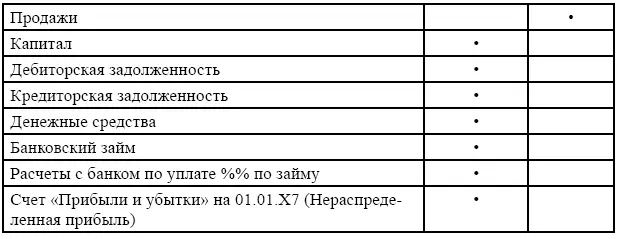

После совершения всех необходимых корректировок можно приступать к формированию финансовой отчетности, предварительно определив принадлежность каждой из статьи Пробного Баланса к одной из форм финансовой отчетности.

Теперь можно собрать все статьи в финансовую отчетность со скорректированными цифрами.

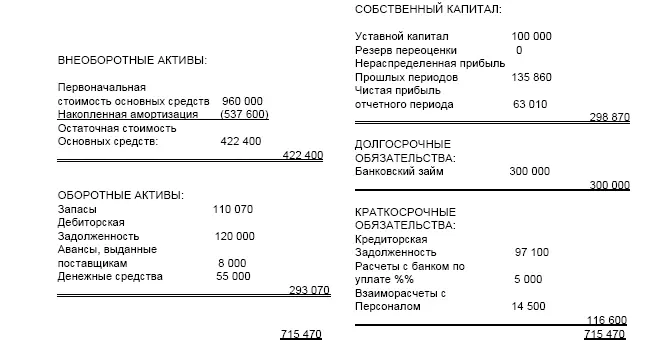

Баланс Компании «Омега ТРИ» по состоянию на 31.12.Х7

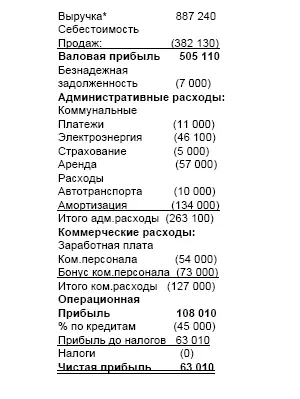

ОПУ Компании «Омега ТРИ» за 20Х7 год

Выручка [15]

Ответы к заданиям

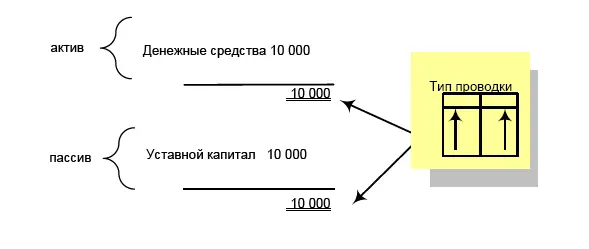

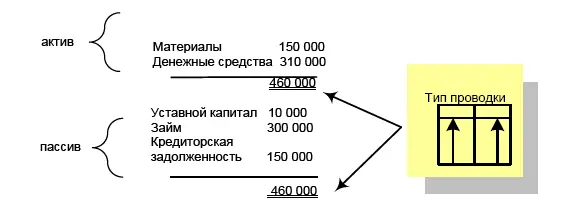

1. Учредители создали компанию путем внесения ДС в размере 10 000 рублей.

Дебет «Денежные средства»/Кредит «Уставной Капитал» 100 000 руб.

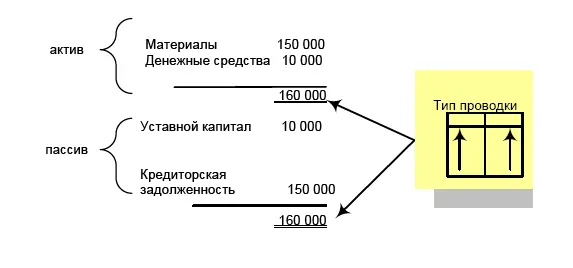

2. Приобретены материалы для производства на сумму 150 000 рублей с отсрочкой платежа.

Дебет «Материалы»/Кредит «Кредиторская Задолженность» 150 000 руб.

3. Получен банковский займ в размере 300 000 под закупку производственного оборудования.

Дебет «Денежные средства»/Кредит «Займ» 300 000 руб.

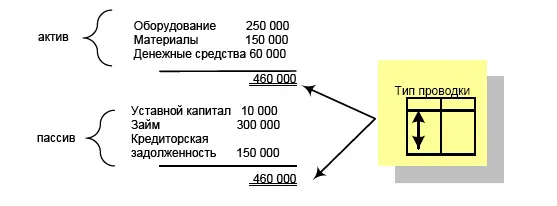

4. Приобретено производственное оборудование на сумму 250 000 рублей.

Дебет «Оборудование»/Кредит «ДС» 250 000 руб.

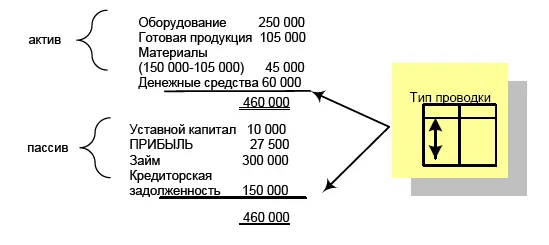

5. Из 70 % материалов была произведена готовая продукция (150 000*70 %=105 000)

Дебет «Готовая продукция»/Кредит «Материалы» 105 000 руб.

6. Компания продала за отчетный период половину своей готовой продукции за 80 000 рублей. Вся сумма продаж поступила на расчетный счет.

Признание выручки:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.