Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

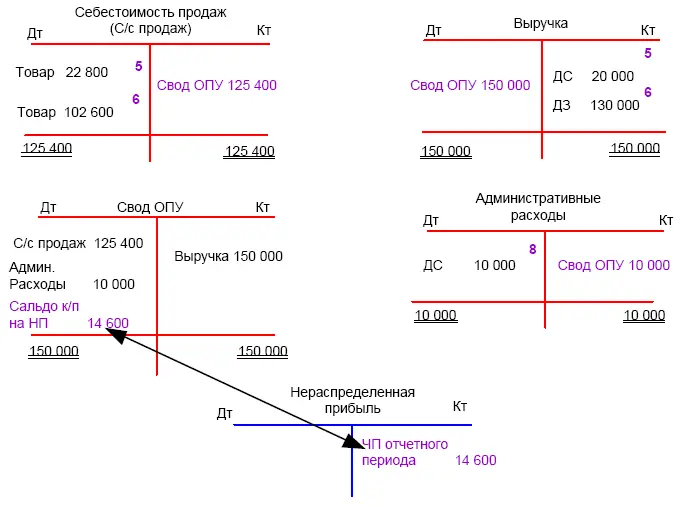

Дебет «ДС»/ Кредит Выручка» 20 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж»/ Кредит «Товары д/продажи» 22 800 руб.

6. 50 % от оставшейсяся стоимости товаров было продано с прибылью за 130 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Проводка по признанию выручки:

Дебет «Дебиторская Задолженность» /Кредит Выручка» 130 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж» /Кредит «Товары д/продажи» 102 600 руб.

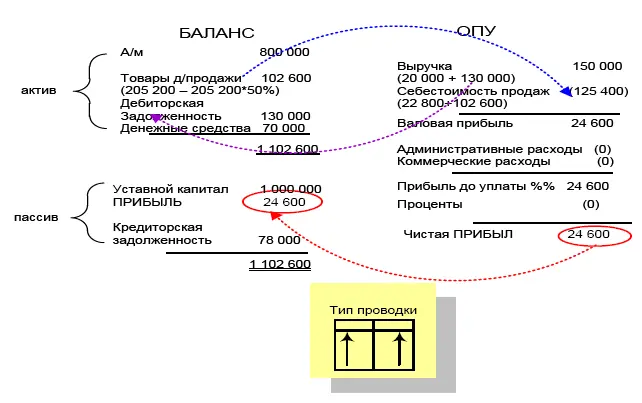

Прибыль от второй сделки в 27 400 рублей перекрыла убыток предыдущей (2 800). Таким образом, на счете собственного капитала совокупность двух финансовых результатов отражена свернуто: 24 600.

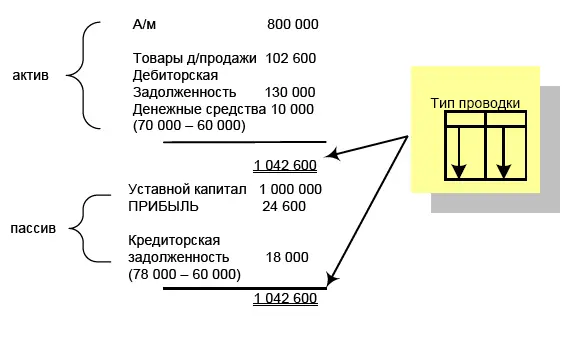

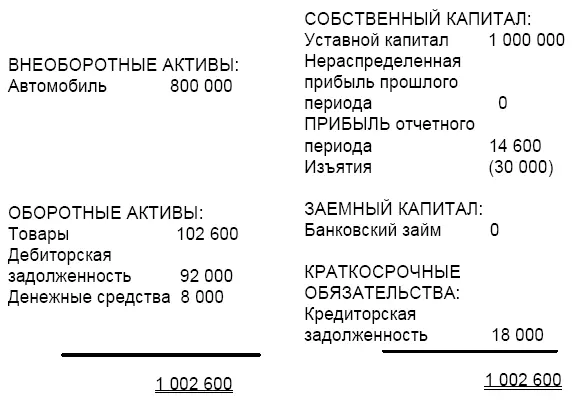

7. Компания погашает ранее сформированную кредиторскую задолженность в размере 60 000 рублей.

Дебет «КЗ»/Кредит «ДС» 60 000 руб.

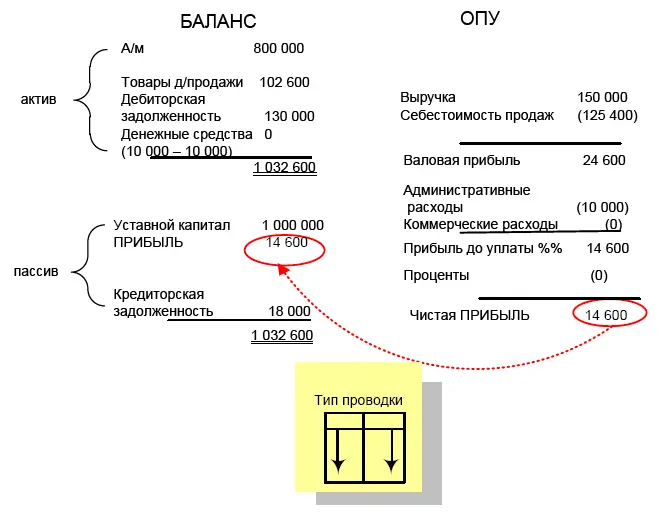

8. За отчетный период компания понесла расходы по оплате бензина в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены.

Дебет «Административные расходы»/Кредит «ДС» 10 000 руб.

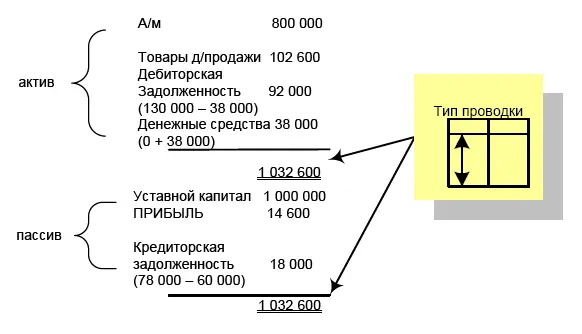

9. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар в размере 38 000 рублей

Дебет «ДС»/Кредит «Дебиторская задолженность» 38 000 руб.

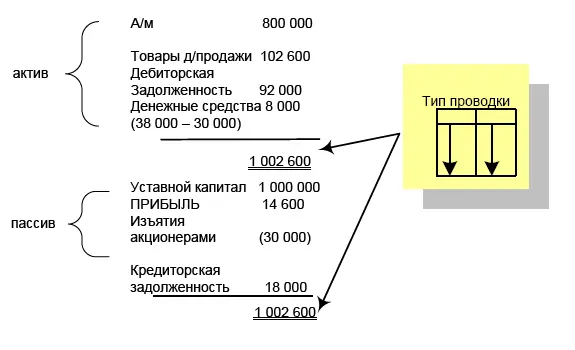

10. Учредители изъяли из бизнеса 30 000 рублей.

Дебет «Изъятия»/Кредит «ДС» 30 000 руб.

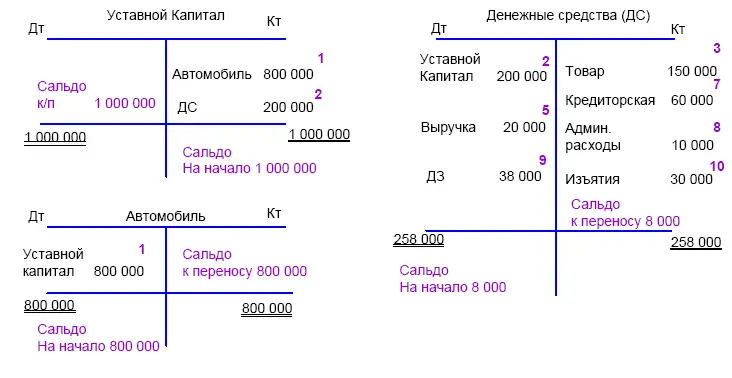

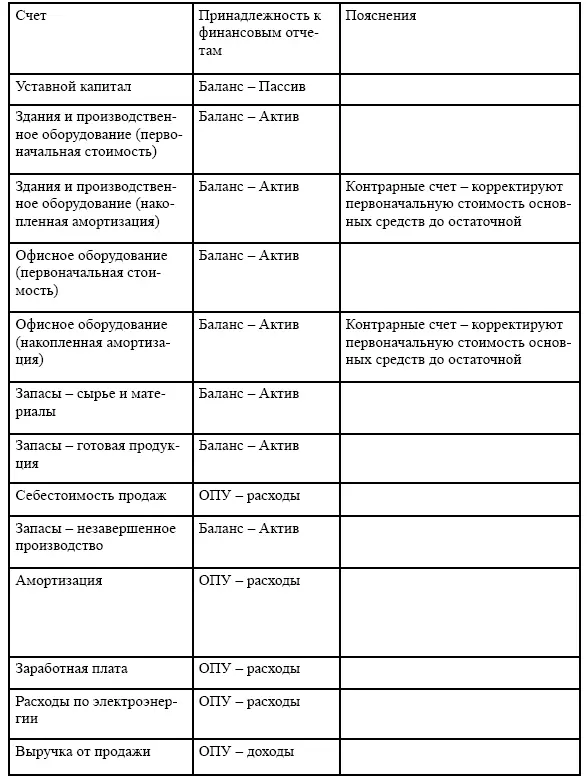

1. Дт «Автомобиль» Кт «Уставной Капитал» 800 000 – взнос в УК;

2. Дт «ДС» Кт «Уставной Капитал» 200 000 – взнос в УК;

3. Дт «Товары» Кт «ДС» 150 000 – закупка товаров;

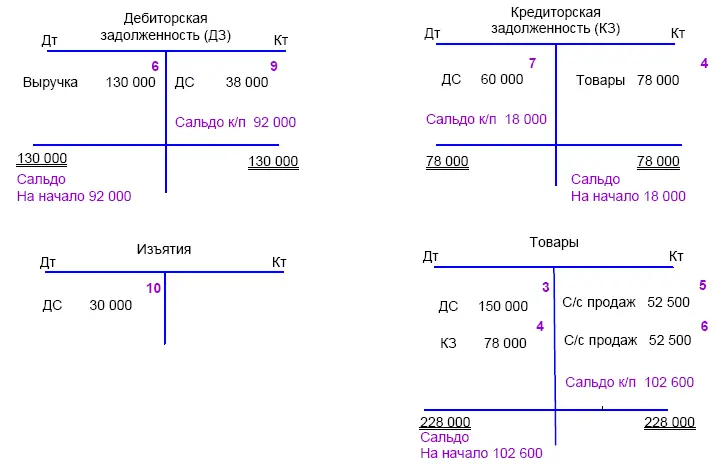

4. Дт «Товары» Кт «КЗ» 78 000 – закупка товаров в кредит;

5. Дт «ДС» Кт «Выручка» 20 000 – признание выручки;

Дт «С/с продаж» Кт «Товары» 22 800 – списание готовой продукции в себестоимость;

6. Дт «ДЗ» Кт «Выручка» 130 000 – признание выручки;

Дт «С/с продаж» Кт «Товары» 102 600;

7. Дт «КЗ» Кт «ДС» 60 000 – погашение кредиторской задолженности;

8. Дт «Адм. расходы» Кт «ДС» 10 000 – оплачены расходы;

9. Дт «ДС» Кт «ДЗ» 38 000 – погашение дебиторской задолженности покупателями;

10. Дт «Изъятия» Кт «ДС» 30 000 – изъятия капитала акционерами.

БАЛАНС КОМПАНИИ «ГАММА» ПО СОСТОЯНИЮ НА 31.12.ХХ

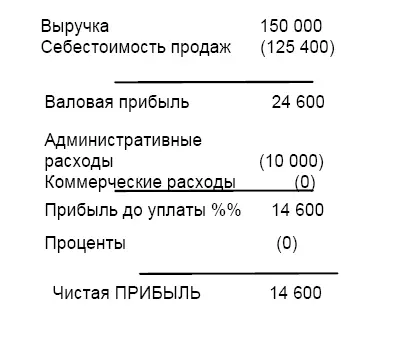

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «ГАММА» ЗА 20ХХ ГОД

Проводки 20Х7 года:

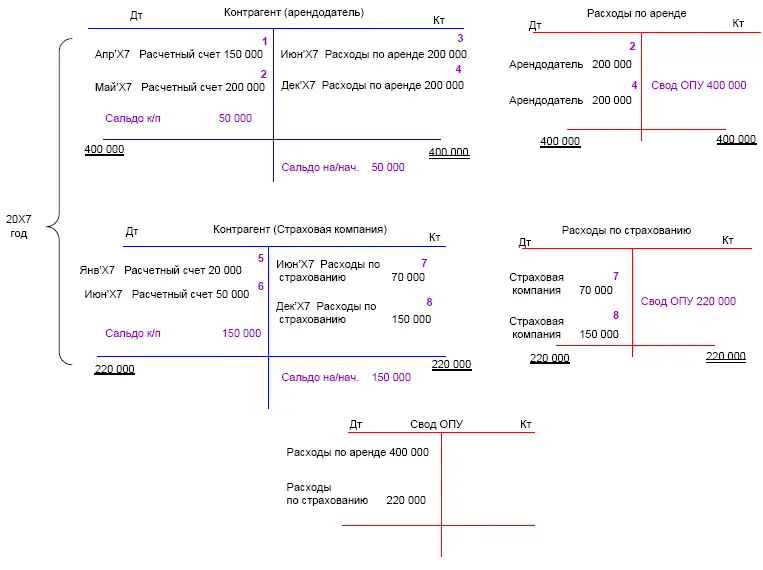

По аренде:

1. Апрель 20Х7 Дт «Контрагент (арендодатель)» Кт «Расчетный счет» 150 000;

2. Май 20Х7 Дт «Контрагент (арендодатель)» Кт «Расчетный счет» 200 000;

3. Июнь 20Х7 Дт «Расходы по аренде» Кт Контрагент (арендодатель) 200 000;

4. Декабрь 20Х7 Дт «Расходы по аренде» Кт Контрагент (арендодатель) 200 000;

По страхованию:

5. Январь 20Х7 Дт «Контрагент (Страховая компания)» Кт «Расчетный счет» 20 000;

6. Июнь 20Х7 Дт «Контрагент (Страховая компания)» Кт «Расчетный счет» 50 000;

7. Июнь 20Х7 Дт «Расходы по страхованию» Кт Контрагент (Страховая компания) 70 000;

8. Декабрь 20Х7 Дт «Расходы по страхованию» Кт Контрагент (Страховая компания) 150 000;

БАЛАНС Компании «Дельта» (выжимка) по состоянию на 31.12.Х7

Выжимка из ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ КОМПАНИИ «Дельта» за 20Х7 год

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.