Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

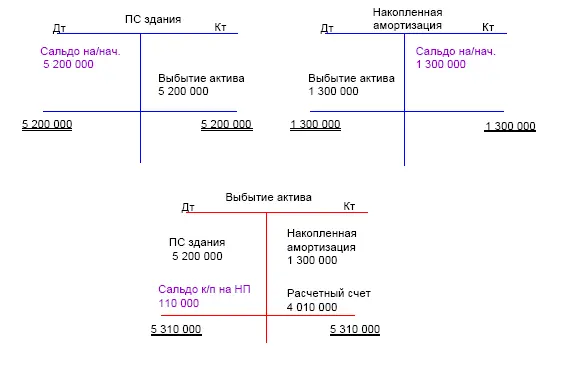

• Дт «Расчетный счет Кт «Выбытие актива» 4 010 000;

Решение:

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 20 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Сумма, необходимая для дооувеличения стоимости составляет 120 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 120 000

Таким образом, сложная проводка:

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 140 000 = 320 000–180 000 = ВЕРНО

Решение:

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 300 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Сумма, необходимая для дооувеличения стоимости составляет 150 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 150 000

Таким образом, сложная проводка:

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 450 000 = 700 000–250 000 = ВЕРНО

Решение:

1. Возвращаем накопленную амортизацию:

Дт «Накопленная амортизация» Кт «Резерве переоценки» 300 000

2. Анализируем полученную остаточную стоимость после отмены накопленной амортизации. Она сравнялась с первоначальной. Сумма, необходимая для дооувеличения стоимости составляет 200 000 рублей.

Дт «Основное средство» Кт «Резерв переоценки» 200 000

Таким образом, сложная проводка:

Проверка: Величина резерва переоценки = Дооцененная стоимость минус остаточная до дооценки: 500 000 = 1 200 000–700 000 = ВЕРНО

Решение:

1. Анализируем остаточную стоимость, определяем размер уценки: 150 000–110 000 = 40 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 40 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 50 000;

Таким образом, сложная проводка:

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 90 000 = 200 000–110 000 = ВЕРНО.

Решение:

1. Анализируем остаточную стоимость, определяем размер уценки: 90 000 – 70 000 = 20 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 20 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 30 000;

Таким образом, сложная проводка:

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 50 000 = 120 000 – 70 000 = ВЕРНО.

Решение:

1. Анализируем остаточную стоимость, определяем размер уценки: 3 000 000 – 2 000 000 = 1 000 000; признаем на данную величину сумму уценки в составе расходов:

Дт «Уценка» Кт «Основное средство» 1 000 000;

2. Возвращаем накопленную амортизацию на счет основного средства:

Дт «Накопленная амортизация» Кт «Основное средство» 2 000 000;

Таким образом, сложная проводка:

Проверка: Кредитовый оборот счета «Основное средство» = Первоначальная стоимость минус уцененная стоимость: 3 000 000 = 5 000 000 – 2 000 000 = ВЕРНО.

Решение.

1. Определяем размер уценки: 500 000 – 1 230 000 = 160 000; признаем на данную величину сумму уценки в составе расходов:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.