Лилия Голден - Финансовая отчетность в 3D

Здесь есть возможность читать онлайн «Лилия Голден - Финансовая отчетность в 3D» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Супер-издательство, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая отчетность в 3D

- Автор:

- Издательство:Литагент Супер-издательство

- Жанр:

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая отчетность в 3D: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая отчетность в 3D»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая отчетность в 3D — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая отчетность в 3D», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

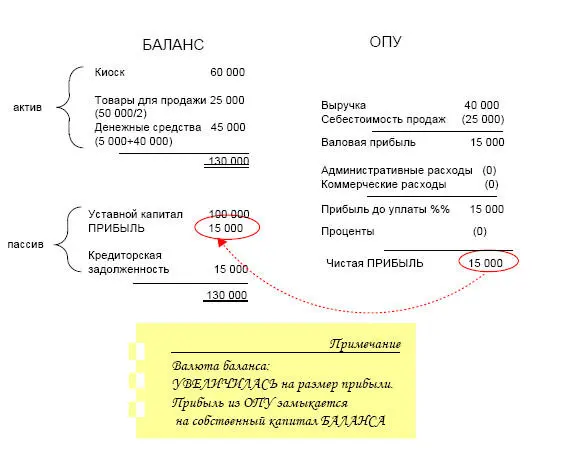

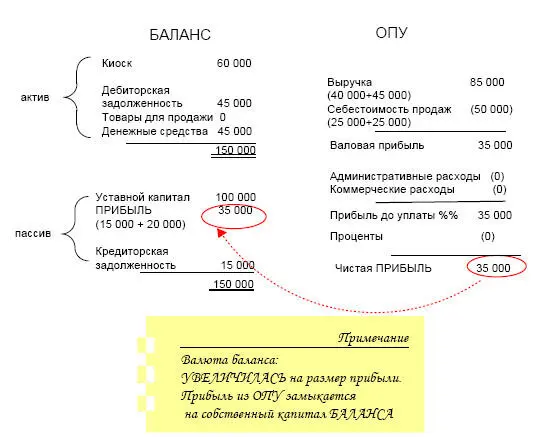

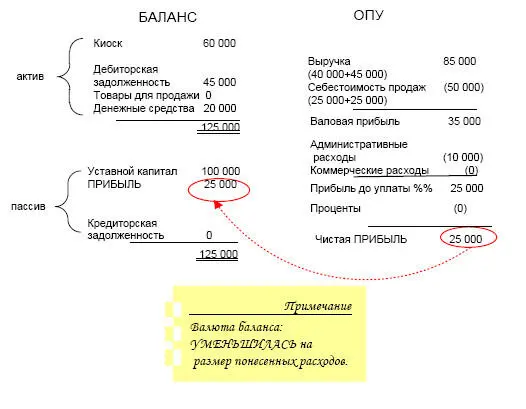

6. Также за отчетный период была продана оставшаяся часть товаров за 45 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Это означает, что вместо увеличения статьи баланса «Денежные средства» появилась дополнительная статься в балансе «Дебиторская задолженность» (далее – ДЗ). Принцип учета данной операции аналогичен предыдущей: в ОПУ фиксируется (нарастающим итогом) выручка в 45 000 рублей, в балансе появляется ДЗ, с баланса списывается стоимость товаров в ОПУ на себестоимость продаж (также нарастающим итогом). Таким образом, пассив увеличивается на размер дополнительной прибыли от проведенной транзакции (плюс 20 000 рублей), а актив на свернутую величину 20 000 как разницу между появившейся ДЗ в размере 45 000 рублей и списанными товарами в 25 000 рублей.

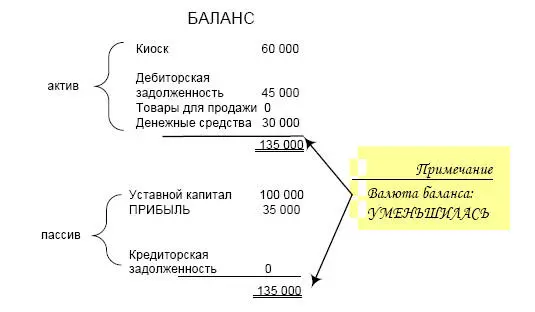

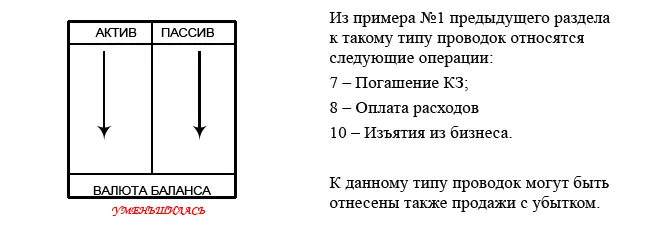

7. Компания погашает ранее сформированную кредиторскую задолженность.

Это означает, что с р/сч ушло 15 000 рублей (актив уменьшился), и кредиторская задолженность (далее – КЗ) обнулилась (пассив также уменьшился). Транзакция затрагивает лишь балансовые статьи.

8. За отчетный период компания понесла расходы по электроэнергии и телефонной связи в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены с р/сч.

Расходы уменьшают чистую прибыль, что сказывается на величине прироста собственного капитала в пассиве баланса, и уменьшили статью актива «Денежные средства», поскольку были оплачены

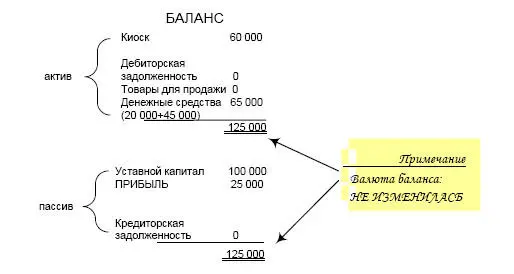

9. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар.

Это означает, что р/сч увеличился на размер поступлений от покупателей, а дебиторская задолженность уменьшалась на размер данных поступлений. Компания зафиксировала, что ей никто ничего не должен. Изменения затронули лишь актив.

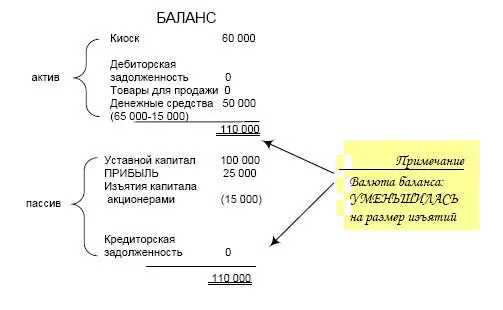

10. Учредители, не дожидаясь распределения дивидендов, решили изъять из бизнеса 15 000 рублей.

Это означает, что актив по статье «Денежные средства» уменьшился, и то же произошло с пассивом – статья «Изъятия капитала» уменьшили величину собственного капитала, т. к. данная статья учитывается с минусом.

Типы проводок – их влияние на баланс

Из предыдущего раздела видно, что финансовая отчетность формируется путем ПРОВЕДЕНИЯ хозяйственных операций методом двойной записи, когда ОДНА транзакция ВСЕГДА затрагивает ДВЕ статьи финансовой отчетности. Отсюда и берется слово ПРОВОДКА. Набор проводок за отчетный период рождает комплект финансовой отчетности.

Как нам уже известно, проводки могут затрагивать:

1. Только балансовые счета – назовем такие проводки «обычными», или

2. Балансовый счет, с одной стороны, и счет ОПУ, с другой – назовем такие проводки «комбинированными».

Комбинированные проводки влияют на величину чистой прибыли и сворачивают ее в баланс на собственный капитал в конце отчетного периода. Такая процедура называется РЕФОРМАЦИЕЙ БАЛАНСА. Ниже мы будем рассматривать типы проводок через призму уже реформированного баланса.

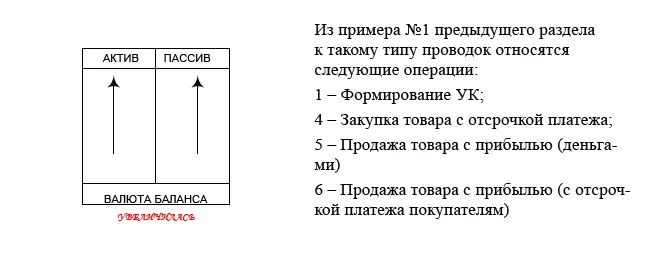

Итак, вся корреспонденция [1]счетов сводится к четырем типам проводок, представленных ниже.

1. Показатели актива и пассива увеличиваются одновременно, при этом и валюта баланса [2]увеличивается. Схематично, это выглядит так:

2. Показатели актива и пассива уменьшаются одновременно, при этом и валюта баланса уменьшается. Схематично, это выглядит так:

3. Изменению подвержены только показатели актива, при этом валюта баланса сохраняется в неизменной величине. Схематично, это выглядит так:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая отчетность в 3D»

Представляем Вашему вниманию похожие книги на «Финансовая отчетность в 3D» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая отчетность в 3D» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.