Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

Здесь есть возможность читать онлайн «Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Гармонизация учетных правил. Проблемы и решения. Сборник статей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Гармонизация учетных правил. Проблемы и решения. Сборник статей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Гармонизация учетных правил. Проблемы и решения. Сборник статей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, исходя из проведенного исследования и определения совместной деятельности в различных экономических источниках, под совместной деятельностью можно понимать предпринимательскую деятельность, направленную на получение прибыли и основанную на совместном ведении дел участниками и заключении между ними соглашений. Такого рода деятельность может предусматривать подписание договоров простого товарищества, проведение совместно осуществляемых операций и совместно использования активов.

Учет основных средств в соответствии с требованиями МСФО

Р.В. Чалбанова

магистрант (научный руководитель к.э.н., доцент И.В. Сафонова), Финуниверситет

На сегодняшний день особую актуальность приобретают вопросы перехода российских компаний на Международные стандарты финансовой отчетности (МСФО). Это обусловлено тем, что МСФО признается одним из главных способов представления прозрачной и унифицированной информации о финансовом положении компании как для отечественных, так и для зарубежных пользователей. Информационная открытость и прозрачность отчетности, подготовленной в соответствии с МСФО, позволяют заинтересованным сторонам с меньшей боязнью инвестировать в компанию; конкурентоспособность компании повышается за счет обеспечения надежной и прозрачной информации. Введение МСФО для представления отчетности необходимо компаниям при выходе на международные рынки, что позволит расширить в итоге круг потенциальных инвесторов. Актуальность внедрения МСФО также возросла со вступлением в силу Федерального закона № 208 «О консолидированной финансовой отчетности» от 27.07.2010 г., в соответствии с которым консолидированная финансовая отчетность должна составляться по требованиям международных стандартов финансовой отчетности.

При переходе на МСФО многие компании сталкиваются с проблемой оценки и учета основных средств. Данная проблема особо актуальна для компаний с высокой долей основных средств в составе активов, т. к. от правильной оценки этих активов зависит, в конечном счете, отчет о финансовом положении компании.

В российских стандартах бухгалтерского учета (РСБУ) для порядка учета основных средств существует Положение по бухгалтерскому учету (ПБУ) 6/01 «Основные средства». В МСФО регулирование учета основных средств предусмотрено несколькими стандартами: МСФО 16 «Основные средства», МСФО 40 «Инвестиционная собственность», МСФО 17 «Аренда», МСФО 5 «Внеоборотные активы, предназначенные для продажи, и прекращаемая деятельность».

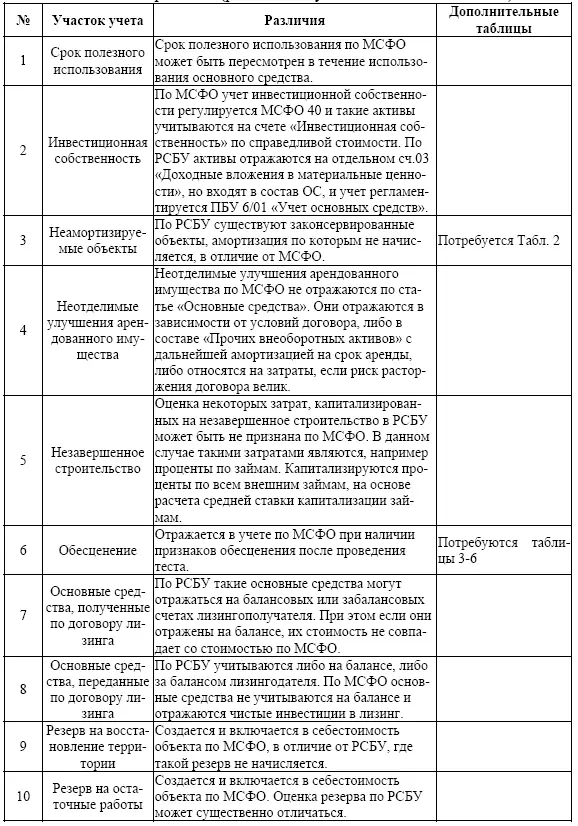

В ходе анализа данных стандартов были выявлены некоторые отличия от российского положения по бухгалтерскому учету. Данные различия представлены в табл. 1.

Таблица 1

Основные средства (различия в учете по РСБУ и МСФО)

Срок полезного использования

В соответствии с международными стандартами срок полезного использования определяют не по факту эксплуатации, а оценочным методом. Большое значение имеют и планы компании по сроку эксплуатации. Поэтому по аналогичным основным средствам срок их использования в компаниях может быть различным.

В случае изменения условий эксплуатации или планов компании по использованию основного средства срок полезного использования должен пересматриваться. Срок полезного использования может меняться столько раз, сколько это экономически обосновано. Изменение срока использования ведет к изменению норм начисляемой амортизации, однако ранее начисленная амортизация не корректируется.

Основные средства на консервации

В соответствии с МСФО 16 начисление амортизации не прекращается в связи с приостановкой использования основных средств, амортизация начисляется так же, как до консервации. Если основное средство переведено из консервации начисление амортизации продолжается, поскольку его накопленный износ будет отличаться от накопленного износа по РСБУ.

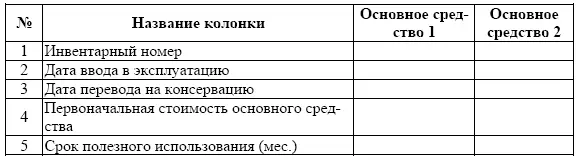

Таблица 2

Перевод на консервацию

В дальнейшем в процессе ведения учета при начислении амортизации основного средства используются данные этой таблицы (табл. 2), начиная с даты перевода на консервацию.

Обесценение основных средств

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей»

Представляем Вашему вниманию похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Гармонизация учетных правил. Проблемы и решения. Сборник статей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.