Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей

Здесь есть возможность читать онлайн «Сборник статей - Гармонизация учетных правил. Проблемы и решения. Сборник статей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Гармонизация учетных правил. Проблемы и решения. Сборник статей

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0160-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Гармонизация учетных правил. Проблемы и решения. Сборник статей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Гармонизация учетных правил. Проблемы и решения. Сборник статей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник будет полезен практикующим бухгалтерам, работающим в условиях переходного периода Республики Крым, он также предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности, поможет студентам в изучении учетно-аналитических дисциплин, а также аспирантам и преподавателям в научной деятельности.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Гармонизация учетных правил. Проблемы и решения. Сборник статей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Гармонизация учетных правил. Проблемы и решения. Сборник статей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Представители государственного предпринимательского сектора России в течение последних нескольких лет активно внедряли в практику составление различных видов нефинансовой отчётности. Российский союз промышленников и предпринимателей ведёт Национальный регистр корпоративных нефинансовых отчётов. По состоянию на конец 2014 года в него внесены 146 компаний, зарегистрировано 532 отчёта за период с 2000 г. по 2013 г., из которых 169 – это отчёты в области устойчивого развития. Более 60 % этих отчётов составлено предприятиями нефтегазовой отрасли и энергетики, в которых традиционно представлено государство.

В условиях отсутствия единых требований к содержанию отчётов об устойчивом развитии они существенно отличаются по своей структуре и составу информации. Анализ положений стандарта № 13511 «Социальная отчетность предприятий и организаций, зарегистрированных в Российской Федерации» свидетельствует о том, что в нём не предусмотрено раскрытие информации о рисках компании при ведении финансово-хозяйственной деятельности.

Представляется, что нацеленность рассматриваемых отчётов на достижение стратегической устойчивости требует обязательного включения в них информации об основных рисках компаний в области устойчивого развития и о системе управления ими. Это требование особенно актуально в условиях нестабильной внешнеэкономической и политической ситуации, которая связана с кризисом на Украине 2014 года и нарастанием различного рода угроз для бизнеса. Введённые США и Евросоюзом экономические санкции затронули крупнейшие российские сектора экономики и компании, в которых представлено государство. Формирование планов и прогнозов развития на 2015 год происходит в условиях высокой неопределённости экономической и политической ситуации и наличия значительных внешних рисков. Структуризация информации о них в отчётности необходима для понимания степени неопределённости ситуации и разработки возможных сценариев развития в предстоящем периоде.

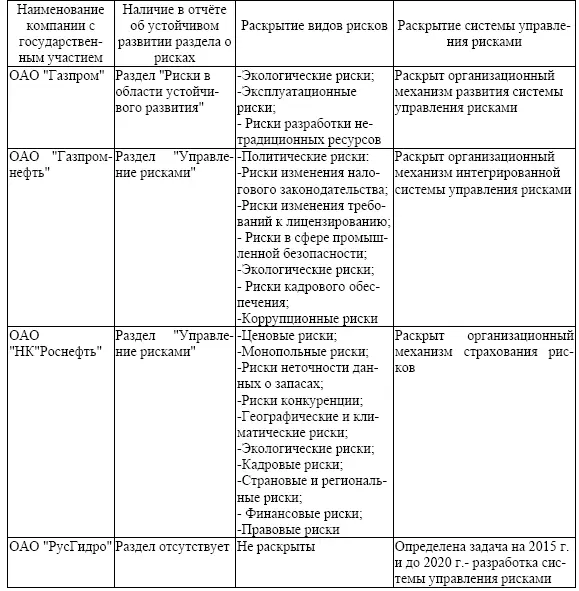

В условиях отсутствия единых требований к раскрытиям информации о рисках в отчётности был проведён анализ отчётов об устойчивом развитии нескольких государственных компаний. Отчётная информация была по-разному структурирована, но во всех отчётах содержала сведения о рисках деятельности компаний. Качественный анализ этой информации дал результаты, представленные в табл. 1.

Таким образом, раскрытие информации о рисках государственных компаний в отчётах об устойчивом развитии носит несистемный характер и присутствует не во всех отчётах. Состав и диапазон раскрываемых рисков различен в разных компаниях. Система управления рисками раскрыта только с точки зрения организационного механизма её построения, не затрагивая содержательную часть системы. Между тем, Министерство финансов РФ сформулировало соответствующие рекомендации в Информации ПЗ-9/2012 "О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчётности". Эти рекомендации могут быть использованы и при составлении отчётности об устойчивом развитии.

Таблица 1

Раскрытие информации о рисках в отчётах об устойчивом развитии государственных акционерных обществ

Вместе с тем, при составлении отчётности за 2014 год многие компании государственного сектора экономики должны будут раскрыть информацию о геополитических рисках, связанных с введением экономических санкций США и ЕЭС против отдельных российских компаний и секторов экономики. Раскрытие этой информации будет представлять первоочередной интерес для стейкхолдеров и должно быть системным и чётко структурированным с точки зрения описания концентрации риска, методов его оценки и механизма управления.

Результаты проведённого анализа позволяют сделать вывод о необходимости дальнейшей работы по стандартизации отчётности по устойчивому развитию. На первом этапе этой работы целесообразна разработка рекомендаций по формированию отчётности по устойчивому развитию. В соответствии с Федеральным законом "О бухгалтерском учёте" № 402-ФЗ это входит в компетенцию субъектов негосударственного регулирования бухгалтерского учёта. то есть профессионального бухгалтерского сообщества. На следующем этапе на основе обобщения практики применения указанных рекомендаций может быть разработан и принят федеральный стандарт по отчётности в области устойчивого развития, что входит в компетенцию Министерства финансов РФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей»

Представляем Вашему вниманию похожие книги на «Гармонизация учетных правил. Проблемы и решения. Сборник статей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Гармонизация учетных правил. Проблемы и решения. Сборник статей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.