Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель

Здесь есть возможность читать онлайн «Андрей Гартвич - «Упрощенка» с нуля. Налоговый самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«Упрощенка» с нуля. Налоговый самоучитель

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-01070-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«Упрощенка» с нуля. Налоговый самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««Упрощенка» с нуля. Налоговый самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Общие правила налогообложения рассматриваются применительно к указанной системе. Упрощенная система сравнивается с альтернативными налоговыми режимами.

Здесь вы не столкнетесь с обилием ссылок на нормативные акты. Акцент сделан на здравый экономический смысл и внутреннюю логику законодательства, освоение которой позволит вам в дальнейшем легко разбираться в самых сложных ситуациях.

Книга адресована самому широкому кругу читателей. Специальная подготовка не требуется.

«Упрощенка» с нуля. Налоговый самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««Упрощенка» с нуля. Налоговый самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

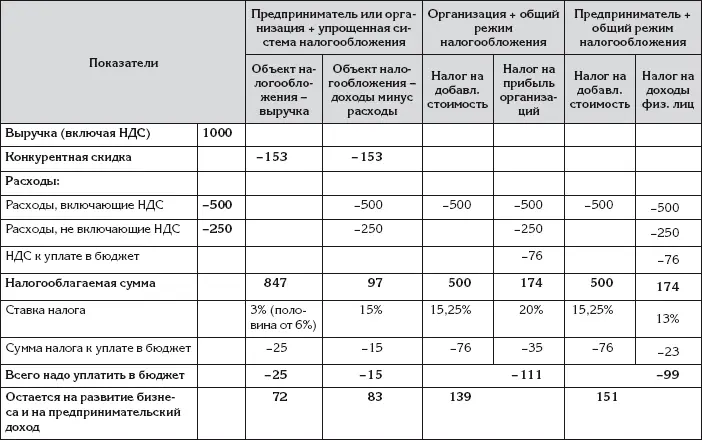

Сумма налога по каждой колонке определена как произведение налогооблагаемой суммы и ставки налога.

Выводы

Результаты, представленные в последних строках табл. 2 и 3, подтверждают ожидавшийся вывод: УСН выгоднее общего режима налогообложения. Преимущество УСН становится особенно заметным, если значительная доля расходов не включает НДС. А самой невыгодной оказалась комбинация предприятия с общим режимом налогообложения.

Сравнение систем налогообложения, если покупатель является плательщиком НДС

Теперь сравним системы налогообложения, если покупатель является плательщиком НДС. В частности, это может быть крупная торговая компания. Такому покупателю важно получить счет-фактуру с указанной суммой НДС.

Чтобы составить конкуренцию поставщику аналогичного товара, который платит НДС, поставщик, не уплачивающий НДС, должен уменьшить свою отпускную цену на указанные выше 15,24 %. Но, может, при такой большой скидке с отпускной цены поставщику будет выгоднее отказаться от УСН и перейти на общий режим налогообложения, чтобы тоже платить НДС? Уменьшать отпускную цену тогда не потребуется.

Поставщик, применяющий УСН, может использовать альтернативный способ, предусмотренный Налоговым кодексом: не уменьшать отпускную цену, но выставлять крупным покупателям счета-фактуры. В этом случае у нашего поставщика появится необходимость вести текущую налоговую отчетность по НДС – книгу продаж, а по завершении каждого квартала перечислять в бюджет общую сумму НДС, указанную в выписанных счетах-фактурах, и представлять в инспекцию ФНС налоговую декларацию по НДС.

То есть у «упрощенца» появятся существенные дополнительные хлопоты. Но финансовый результат будет таким же, как если бы он предоставил крупному покупателю конкурентную скидку.

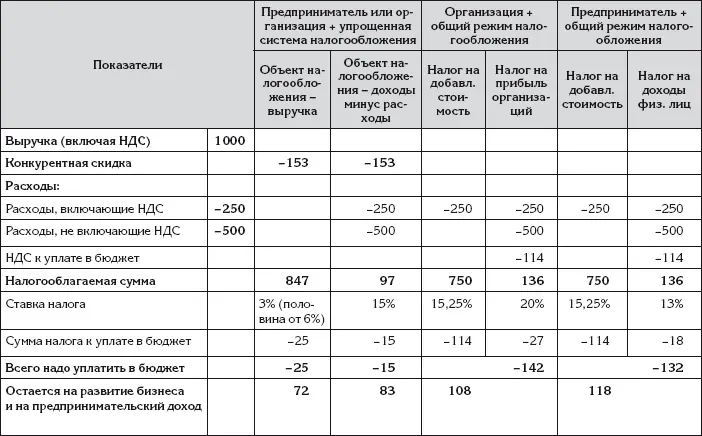

Для проверки данного предположения проведем еще один сравнительный расчет, введя в табл. 2 и 3 конкурентную скидку с выручки в размере 15,24 % для комбинаций, применяющих УСН. Результаты представлены в табл. 4 и 5.

Таблица 4

Сравнение при продажах плательщику НДС, когда бо́ льшая часть расходов включает НДС

Таблица 5

Сравнение при продажах плательщику НДС, когда меньшая часть расходов включает НДС

Выводы

Если ввести конкурентную скидку или начать указывать сумму НДС в счетах-фактурах, то УСН проиграет общему режиму налогообложения. Поэтому ради клиентов – плательщиков НДС целесообразно отказаться от УСН.

Заметим, что при изменении исходных данных можно получить противоположный вывод: несмотря на конкурентную скидку, УСН может остаться выгоднее общего режима налогообложения. Но в любом случае при выборе системы налогообложения следует учитывать предубеждение крупного бизнеса против «упрощенцев». Поэтому ради сотрудничества с крупным бизнесом может быть целесообразно отказаться от УСН, чтобы, проиграв в процентах дохода, выиграть в увеличении общей суммы дохода.

Сравнение способов получения предпринимательского дохода

Рассмотрим следующий вопрос: « Каким образом владельцу бизнеса выгоднее получать доход: в виде заработной платы или в виде предпринимательского дохода – дивидендов? ».

Для индивидуального предпринимателя данный вопрос не стоит. Если индивидуальный предприниматель применяет УСН, то он исчисляет со своих доходов соответствующий налог, рассмотренный выше. Сумму дохода, оставшуюся в его распоряжении после уплаты налога, он может потратить, как ему заблагорассудится: может направить на развитие бизнеса или изъять в личное хозяйство. А если индивидуальный предприниматель применяет общий режим налогообложения, ситуация будет аналогичной. С полученных доходов он уплачивает НДФЛ, как рассмотрено выше. Оставшуюся в его распоряжении сумму дохода предприниматель может потратить как угодно.

У предприятия ситуация другая. Если владелец решил изъять часть дохода предприятия в свою пользу, то он будет обязан исчислить НДФЛ с изымаемой суммы по ставке 9 % (если он является налоговым резидентом) – независимо от применяемого налогового режима. Но обязательные страховые взносы при этом не уплачиваются.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««Упрощенка» с нуля. Налоговый самоучитель»

Представляем Вашему вниманию похожие книги на ««Упрощенка» с нуля. Налоговый самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««Упрощенка» с нуля. Налоговый самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.