Ким Хо - О чем говорят цифры. Как понимать и использовать данные

Здесь есть возможность читать онлайн «Ким Хо - О чем говорят цифры. Как понимать и использовать данные» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: Экономика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:О чем говорят цифры. Как понимать и использовать данные

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-118-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

О чем говорят цифры. Как понимать и использовать данные: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «О чем говорят цифры. Как понимать и использовать данные»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На русском языке публикуется впервые.

О чем говорят цифры. Как понимать и использовать данные — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «О чем говорят цифры. Как понимать и использовать данные», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Изучение предыдущих попыток решения. Кредитная история появилась более ста лет назад, когда мелкие розничные торговцы объединялись для обмена информацией о своих покупателях. Ассоциации торговцев постепенно преобразовались в небольшие кредитные агентства, которые впоследствии консолидировались в более крупные компании, использовавшие все преимущества компьютеризации. Но до появления кредитного рейтинга общего назначения было еще очень далеко.

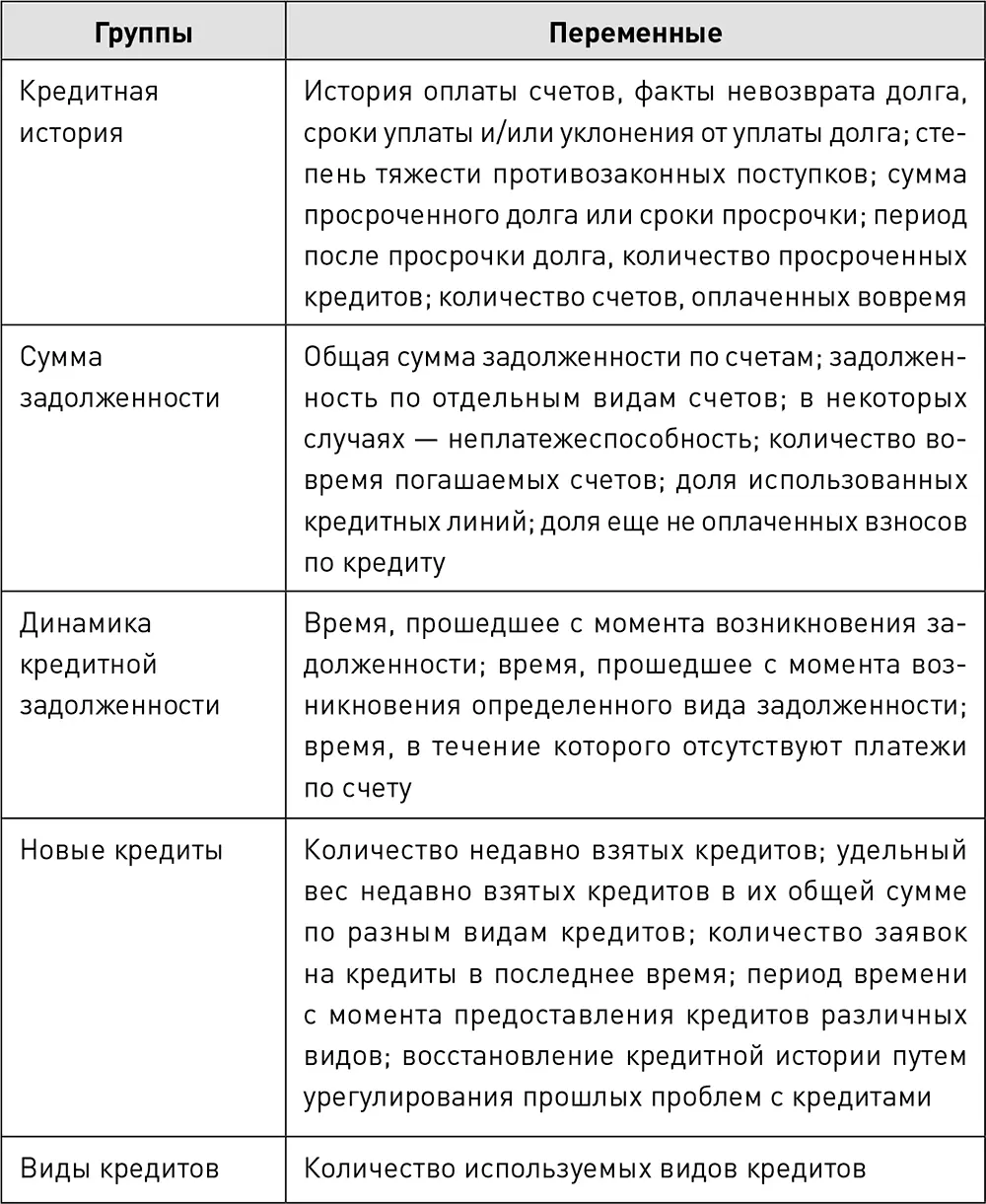

Моделирование (выбор переменных). Из многочисленных показателей кредитоспособности клиента Фэйр и Исаак отобрали показанные в табл. 4.1 переменные, объединив их в пять групп (пол, возраст, национальность, раса и семейный статус были исключены).

Таблица 4.1

Переменные для анализа кредитоспособности в модели Фэйра и Исаака

Сбор данных (измерения). Финансовые привычки американцев тщательно изучают несколько национальных кредитных агентств (CRA): Equifax, Experian и Trans Union. Ежемесячно финансовые институты и кредиторы отсылают в кредитные агентства файлы заемщиков, содержащие данные о количестве кредитов у потребителей, виды кредитов (ипотечный кредит, займы на кредитных картах, кредиты на покупку автомобиля), балансы, мероприятия по сбору задолженности и истории погашения задолженности. Данные об одном и том же заемщике могут довольно сильно различаться от агентства к агентству. С тех пор как при расчете FICO стали использоваться данные кредитных агентств, для каждого из нас существует три варианта этого рейтинга – по одному для каждого крупнейшего агентства.

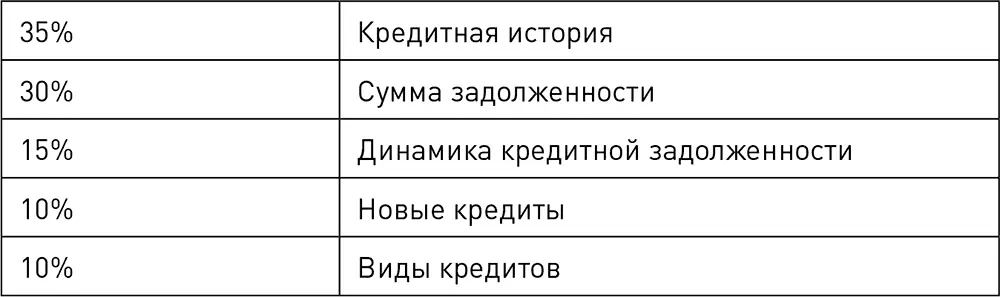

Анализ данных. В целом кредитный рейтинг учитывает множество разнообразной информации из кредитного досье клиента, но не вся она одинаково необходима. Некоторые аспекты вашей кредитной истории более важны, чем другие, и, соответственно, более сильно влияют на итоговый рейтинг. Хотя составляющие формулы и методика расчетов хранятся в тайне, а каждое кредитное агентство применяет свою собственную методику, известно, что значимость переменных в формуле характеризуется такими показателями:

Результаты и необходимые меры. FICO не хранит результатов оценки кредитного риска заемщика в прошлом. Вместо этого при запросе рейтинга заемщика кредитное агентство генерирует его заново. FICO предоставляет кредитным агентствам программное обеспечение, содержащее алгоритм расчетов, а также математическую формулу, выведенную на основе анализа случайным образом выбранных кредитных историй. На основе этого алгоритма производится расчет рейтинга конкретного заемщика. Однако с тех пор как кредитные агентства начали до некоторой степени модифицировать этот алгоритм, результаты их расчетов по конкретному заемщику могут различаться.

Рейтинг FICO колеблется в интервале от 300 до 850. Лучшие кредитные условия получают заемщики с рейтингом свыше 770, но и рейтинг около 700 тоже считается хорошим. В среднем он составляет 725. Если его значение падает ниже 550, то заемщик может рассчитывать только на различные варианты субстандартного кредитования, где ставки процента значительно превышают обычные.

Наиболее распространенный в мире рейтинг FICO резко повысил эффективность кредитного рынка в США, дав банкам надежный инструмент для оценки риска. Теперь кредитор может уверенно ожидать возврата кредита на основе анализа кредитной истории заемщика. Все большее число компаний, не имеющих никакого отношения к кредитованию (например, страховые компании, мобильные операторы, компании, сдающие в аренду земельные участки или оказывающие разнообразные финансовые услуги), заинтересовано в анализе кредитной истории заемщика, чтобы решить, стоит ли иметь с ним дело и какие условия можно ему предложить. Некоторые работодатели даже интересуются кредитными рейтингами нанимаемых на работу сотрудников, чтобы выявить среди них наиболее надежных. Многие страховые компании используют этот рейтинг для общей оценки финансовой ответственности потенциального получателя автокредита, поскольку считают, что она прямо связана с ответственным поведением за рулем. Короче говоря, рейтинг FICO можно считать одним из крупнейших успехов аналитического мышления за всю его историю.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «О чем говорят цифры. Как понимать и использовать данные»

Представляем Вашему вниманию похожие книги на «О чем говорят цифры. Как понимать и использовать данные» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «О чем говорят цифры. Как понимать и использовать данные» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.