Алексей Геращенко - Экономика ХХІ

Здесь есть возможность читать онлайн «Алексей Геращенко - Экономика ХХІ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Харьков, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Фолио, Жанр: economics, economics, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика ХХІ

- Автор:

- Издательство:Литагент Фолио

- Жанр:

- Год:2015

- Город:Харьков

- ISBN:978-966-03-7292-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика ХХІ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика ХХІ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге вы узнаете об эволюции экономических взглядов и наиболее современных подходах XXI века, рассмотрите вопрос экономической успешности на различных уровнях – страны, предприятия и человека. Книга написана так, чтобы быть интересной экономисту и понятной неэкономисту. Она ставит вопросы и заставляет задуматься, спроецировать те или иные описанные явления на жизнь человека и даёт возможность лучше понять экономический мир.

Экономика ХХІ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика ХХІ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

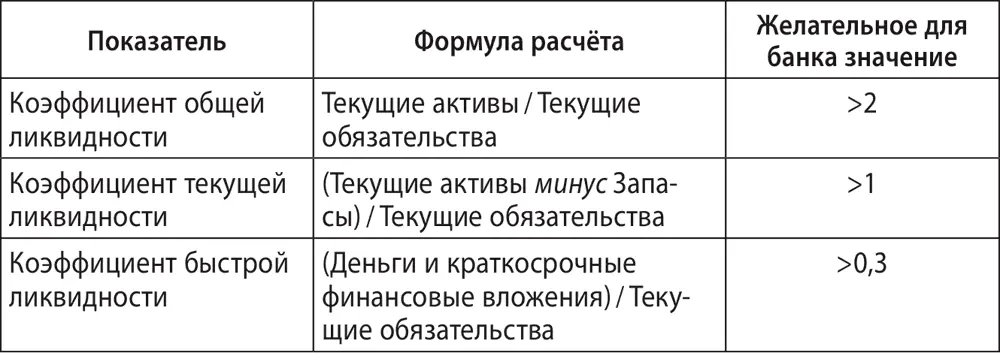

При кредитовании возникает особый вид отношений предприятия и банка, когда работа на чужих деньгах должна обеспечить как покрытие ссудного процента, так и заработок. Что важно банку в процессе кредитования? Здесь нужно разделить краткосрочное и долгосрочное кредитование.

В случае краткосрочного кредита банку не столь важна прибыльность предприятия, сколько уверенность в его способности рассчитаться. Поэтому банк будет интересоваться залогом, целевым использованием средств и ликвидностью. Банку будет важно понимать, что предприятие своими текущими активами с запасом покрывает текущие обязательства, среди которых и его кредит.

Показатели ликвидности

Под текущими активами подразумеваем все активы с предполагаемым сроком оборачиваемости до года – запасы продукции, дебиторскую задолженность, краткосрочные финансовые инвестиции, деньги.

Для краткосрочного кредита при соблюдении указанных коэффициентов банк может быть уверен, что риск проблемного кредита невысок.

В случае долгосрочного кредита нам откроется картина с другой логикой. Здесь речь идёт о длительном инвестиционном проекте, который требует финансирования. В случае, если проект окажется неудачным, то и банк с большой вероятностью не получит полный возврат кредита. В этом случае анализировать текущее финансовое состояние заёмщика для банка недостаточно, ведь за период проекта оно может существенно поменяться. Поэтому банку стоит углубиться в особенности проекта, провести его тщательный анализ, оценить экспертно вероятность успеха.

Другой частью обязательств является кредиторская задолженность – тот товарный кредит, который предоставляют поставщики. С формальной точки зрения этот кредит является бесплатным в части обслуживания, ведь поставщики в отличие от банка не берут те или иные проценты за использование клиентом задолженности. Но стоимость такого товарного кредита в реальности уже учтена в стоимости товара.

Слово «кредит» берёт своё начало от латинского credere – доверять. Системы контроля, анализа и оценки, которые используются кредиторами для минимизации рисков не перечёркивают того факта, что именно доверие является главной частью сделки. Кредит – это, прежде всего, система отношений, которая дополнительно усиливается риск-менеджментом и аналитикой должника.

Мы ещё часто будем вспоминать о доверии, ведь именно оно и является тем фактором и ценностью, которые обеспечивают низкие процентные ставки и хорошую статистику возврата кредитов. Кредитование бизнеса – это акт доверия его будущему.

Налогообложение бизнеса

«Как бы ни был велик налог, но если он ложится на всех пропорционально, то никто не теряет из-за него какого-либо богатства. Что сердит людей больше всего – что они платят налогов больше, чем их соседи». Эта фраза английского экономиста Уильяма Петти в значительной мере характеризует и отношение бизнеса к налогам. Нейтральность налоговой системы крайне важна для того, чтобы не искажать конкуренцию. Если какое-либо предприятие уходит от налогов, то другие часто вынуждены следовать его примеру в целях конкурентной борьбы.

Когда оптимизация налогов проводится в рамках действующего законодательства, то это нормальный процесс – практически все крупнейшие корпорации мира занимаются этим. Транснациональные компании стремятся организовать отношения между своими предприятиями в разных странах таким образом, чтобы прибыль формировалась в тех странах, где уровень налогов на прибыль наименьший. Оффшорными моделями оптимизации налогообложения не гнушаются крупнейшие концерны. В этом смысле глобализация – это настоящий вызов для национальных налоговых систем, в силу которого возникла тенденция переноса налоговой нагрузки с бизнеса на граждан. Другое дело, когда для неуплаты налогов компания использует фиктивные сделки, либо не регистрирует выручку (обычно от операций с наличными). Такой способ является прямым нарушением законодательства. Грань между законными и незаконными методами довольно тонкая, переступить её достаточно легко.

Более справедливыми в части налогообложения считаются так называемые прямые налоги. Имеешь более высокий уровень прибыли – платишь больше, нет прибыли – не платишь. С другой стороны, как раз к прямым налогам легче применить различные оптимизационные схемы. А вот от непрямых налогов уйти гораздо сложнее, особенно законными методами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика ХХІ»

Представляем Вашему вниманию похожие книги на «Экономика ХХІ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Алексей Марков - Хулиномика 4.0 [хулиганская экономика. Ещё толще. Ещё длиннее]](/books/390524/aleksej-markov-hulinomika-4-0-huliganskaya-ekonomi-thumb.webp)

Обсуждение, отзывы о книге «Экономика ХХІ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.