Алексей Геращенко - Экономика ХХІ

Здесь есть возможность читать онлайн «Алексей Геращенко - Экономика ХХІ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Харьков, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Фолио, Жанр: economics, economics, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика ХХІ

- Автор:

- Издательство:Литагент Фолио

- Жанр:

- Год:2015

- Город:Харьков

- ISBN:978-966-03-7292-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика ХХІ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика ХХІ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге вы узнаете об эволюции экономических взглядов и наиболее современных подходах XXI века, рассмотрите вопрос экономической успешности на различных уровнях – страны, предприятия и человека. Книга написана так, чтобы быть интересной экономисту и понятной неэкономисту. Она ставит вопросы и заставляет задуматься, спроецировать те или иные описанные явления на жизнь человека и даёт возможность лучше понять экономический мир.

Экономика ХХІ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика ХХІ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Было от чего пасть духом. Капитал уменьшался, денег становилось меньше, люди не шли, а работа изматывала.

Но уже во второй месяц ситуация несколько улучшилась, объёмы продаж выросли, и отчётность стала такой:

Баланс

Отчёт о прибылях и убытках нарастающим итогом

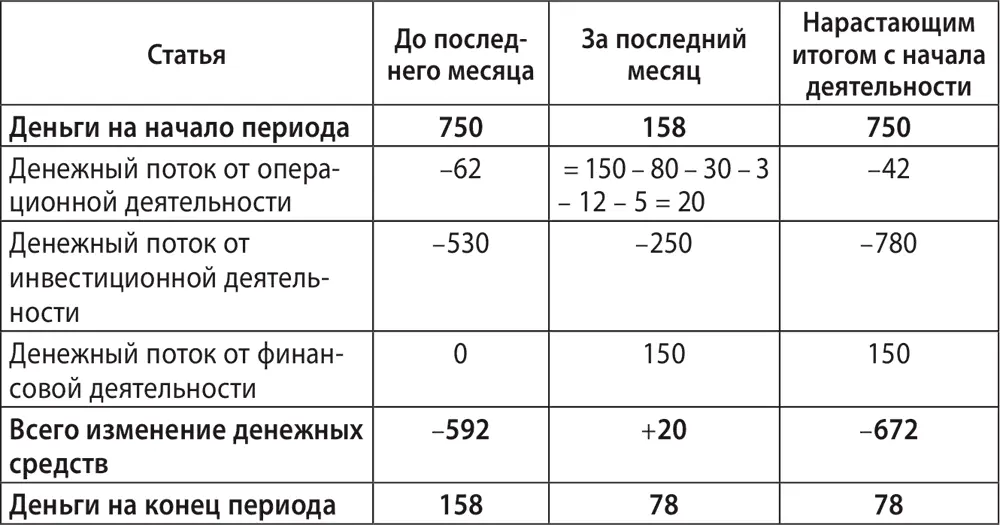

Отчёт о движении денежных средств нарастающим итогом

Как правило, желательно формировать всю финансовую отчётность в двух видах – за последний месяц и с начала года.

Николай понял, что выйти на прибыльную деятельность реалистично, но для получения весомой прибыли существующей бизнес-модели недостаточно. Кроме того, совмещение с основной работой давалось очень тяжело. Все субботы и воскресенья Николай проводил в своей кофейне. Общаясь с клиентами, понял, что многие люди, приходящие к ним, были бы не против получать дополнительные услуги. Многие хотели бы покупать свежие молочные продукты и хлеб. И тогда Николай придумал услугу, которой не было ни у кого другого на рынке. Он нашёл фермера под Киевом, с которым договорился о фирменном оформлении его качественной молочной продукции. Затем собирал с людей, живущих рядом и пришедших в кофейню, их заказы на молоко, творог, кефиры и йогурты. Всё это со свежевыпеченным хлебом каждое утро разносили курьеры по квартирам. Так появился «Кофейный молочник», заменивший обычную кофейню. Для нового оборудования (на 250 тысяч гривен) и новой бизнес-модели пришлось занять на год 150 тысяч гривен у друга Александра, но теперь финансовая отчётность выглядела так:

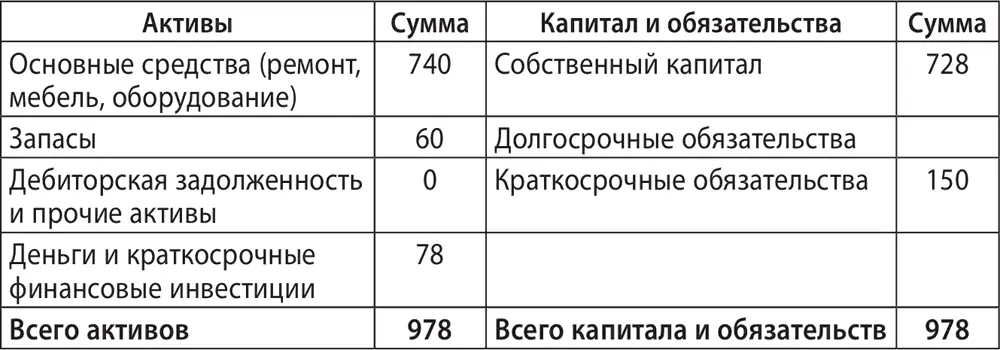

Баланс

Увеличение основных средств на 250 тысяч и их амортизация на 20 тысяч дали прирост по статье «основные средства» в размере 230 тысяч гривен. Запасы существенно выросли за счёт новой продукции. Предоплата по аренде закончилась.

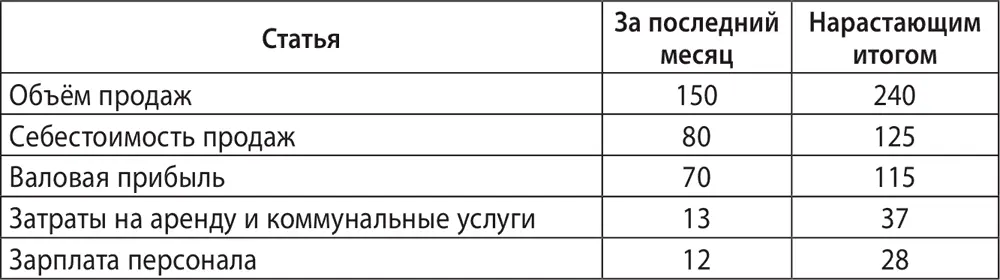

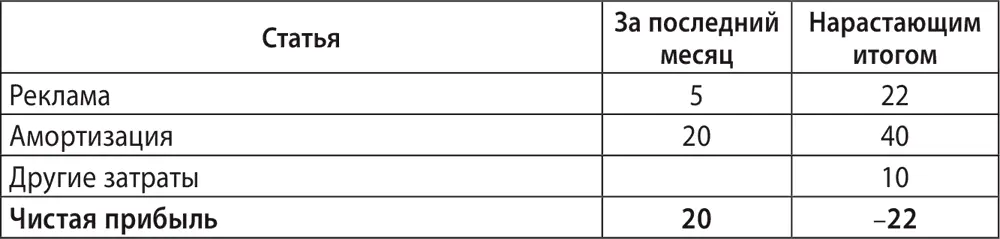

Отчёт о прибылях и убытках нарастающим итогом

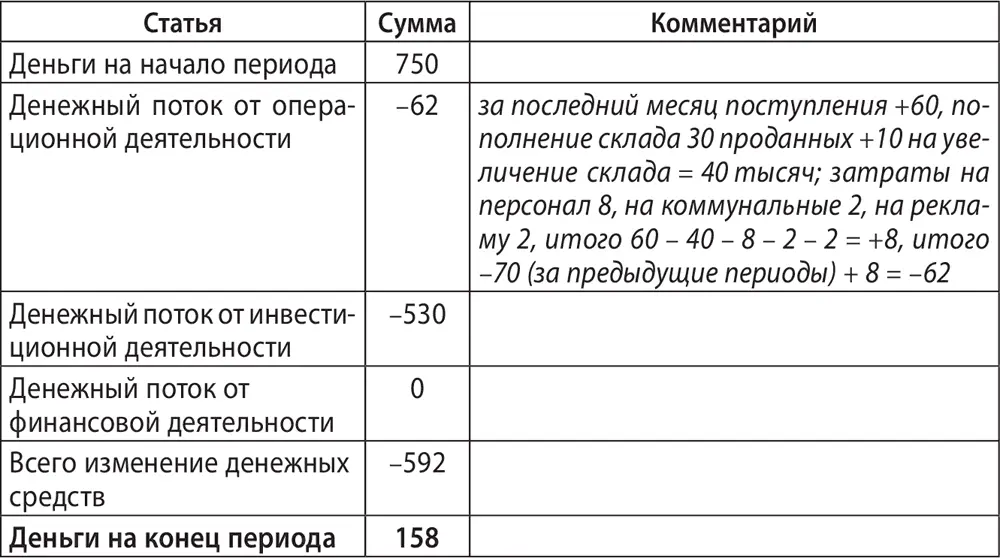

Отчёт о движении денежных средств нарастающим итогом

Расшифруем написанное в таблице.

Операционная деятельность. Поступления от клиентов увеличились до 150 тысяч. Но запасы выросли с 30 до 60 тысяч. Это значит, что, помимо проданной продукции, на которую ушло 80 тысяч (по себестоимости), было дополнительно закуплено и оплачено 30 тысяч товара на склад. Кроме этого, выросла до 12 тысяч в месяц зарплата персонала за счёт расширения штата, до 3 тысяч коммунальные платежи, до 5 тысяч затраты на рекламу. Именно эти суммы расписаны в графе денежного потока от операционной деятельности.

Нам нужно привыкнуть к тому, что одна и та же сумма может отражаться в нескольких отчётах, ведь каждый из них – одна из проекций, один из взглядов на деятельность бизнеса.

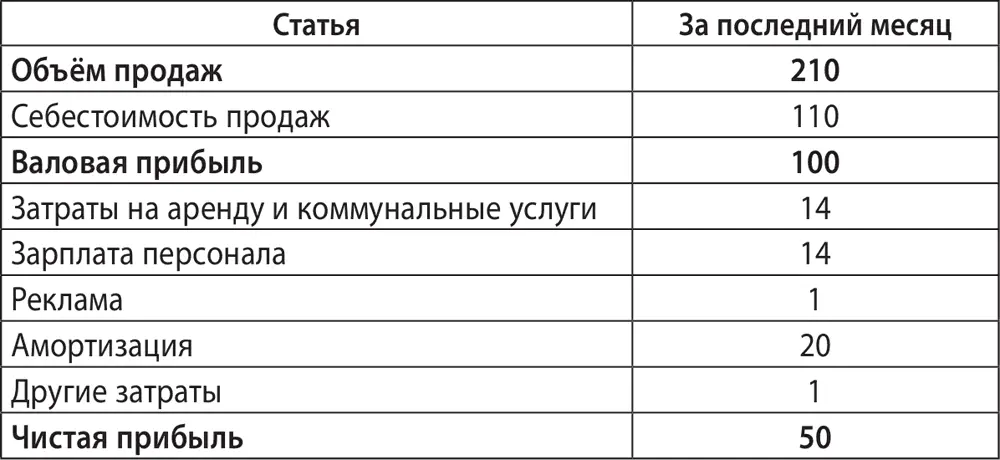

Кофейню Николая узнали, она практически не нуждалась в рекламе, а заказы продолжали расти. В третий месяц работы он уже достиг уровня прибыли 20 тысяч гривен. И пусть до окупаемости инвестиций было ещё далеко, он уже стоял на верном пути. Рентабельность активов бизнеса составляла 20 / 978 = более 2 % в месяц или более 24 % годовых. Благо, друг согласился помочь беспроцентным кредитом, в противном случае она была бы ниже. Будущие перспективы говорили о том, что бизнес может достигнуть таких ежемесячных показателей в ближайшие 3–4 месяца.

Плановый отчёт о прибылях и убытках

С прибылью на уровне 50 тысяч гривен в месяц Николай мог быть уверен, что довольно быстро вернёт долг другу, а также, что окупит свои инвестиции.

На самом деле в этом был и элемент везения. Хорошо, что новая бизнес-модель дала результат, хорошо, что нашёлся друг с деньгами в нужный момент. Но с точки зрения финансов, Николаем были допущены такие ошибки:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика ХХІ»

Представляем Вашему вниманию похожие книги на «Экономика ХХІ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Алексей Марков - Хулиномика 4.0 [хулиганская экономика. Ещё толще. Ещё длиннее]](/books/390524/aleksej-markov-hulinomika-4-0-huliganskaya-ekonomi-thumb.webp)

Обсуждение, отзывы о книге «Экономика ХХІ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.