Н. Косарева - Развитие ипотечного кредитования в Российской Федерации

Здесь есть возможность читать онлайн «Н. Косарева - Развитие ипотечного кредитования в Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие ипотечного кредитования в Российской Федерации

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0638-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие ипотечного кредитования в Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие ипотечного кредитования в Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, специалистов банков, ипотечных агентств и жилищных фондов, а также всех, кто интересуется вопросами ипотечного жилищного кредитования.

Развитие ипотечного кредитования в Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие ипотечного кредитования в Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ипотечное жилищное кредитование стало составной частью государственной жилищной политики в 1990-е гг., которая была определена федеральной целевой программой «Жилище» [12] Одобрена постановлением Совета министров РФ – Правительства РФ от 20 июня 1993 г. № 95.

и Основными направлениями нового этапа реализации государственной целевой программы «Жилище» [13] Указ Президента РФ от 29 марта 1996 г. № 431.

.

Во второй половине 1990-х гг. банковская система начала отрабатывать конкретные механизмы ипотечного кредитования, Правительством РФ было создано АИЖК в целях формирования системы рефинансирования долгосрочных ипотечных жилищных кредитов, предоставленных банками, и внедрения стандартизации в сферу ипотечной деятельности. В этот период произошло также изменение формы участия бюджетов в жилищном финансировании путем их ориентации на оказание поддержки непосредственно гражданам в форме предоставления субсидий на приобретение жилья.

Принятие в 1998 г. Федерального закона «Об ипотеке (залоге недвижимости)» [14] Федеральный закон от 16 июля 1998 г. № 102-ФЗ.

, определившего правовые основы ипотечного жилищного кредитования, а затем Концепции развития системы ипотечного жилищного кредитования в России (в 2000 г.) [15] Постановление Правительства РФ от 11 января 2000 г. № 28.

, нацеленной на формирование нормативной правовой базы развития ипотечного жилищного кредитования, создание условий для повышения заинтересованности банков в ипотечном жилищном кредитовании и развития вторичного рынка ипотечных жилищных кредитов серьезно укрепили основы формирования системы ипотечного кредитования в России. В соответствии с данной концепцией был разработан и принят в 2003 г. Федеральный закон «Об ипотечных ценных бумагах», который создал условия для рефинансирования ипотечных жилищных кредитов.

Пакет федеральных законов, направленных на формирование рынка доступного жилья

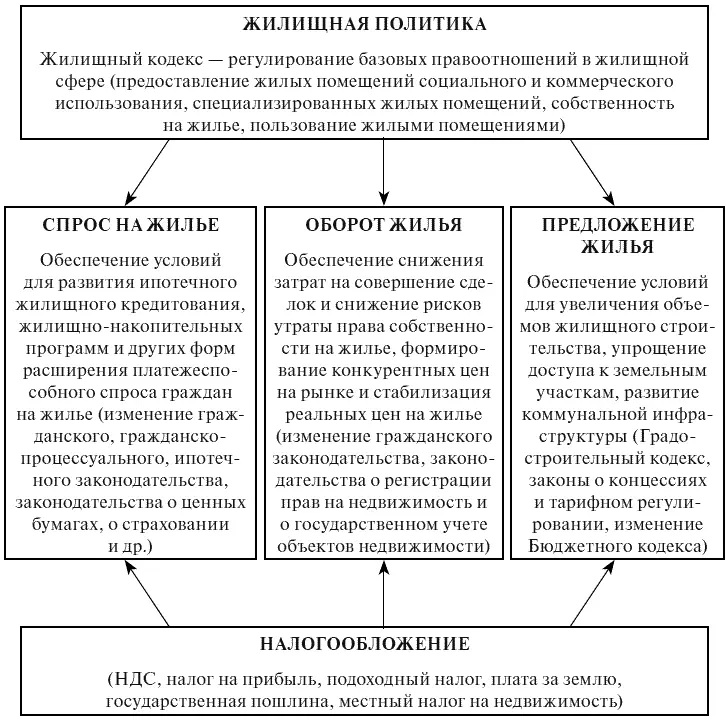

Новый этап развития ипотечного жилищного кредитования связан с активным процессом совершенствования законодательных основ жилищной политики в конце 2004 г., когда Государственной Думой был принят пакет федеральных законов, направленных на формирование рынка доступного жилья, что оказало существенное влияние на быстрое развитие ипотечного кредитования, а также увеличение объемов жилищного строительства (рис. 1.19).

Рис. 1.19. Структура пакета законов, направленных на формирование рынка доступного жилья

В составе этого законодательного пакета были приняты новые Жилищный кодекс РФ [16] Жилищный кодекс РФ от 29 декабря 2004 г. № 188-ФЗ.

и Градостроительный кодекс РФ [17] Градостроительный кодекс РФ от 29 декабря 2004 г. № 190-ФЗ.

. Они обеспечили правовую возможность повышения эффективности рынка жилья за счет снижения трансакционных издержек и усиления защиты прав граждан; формирования социального жилья для обеспечения малоимущих граждан и применения других форм использования жилищного фонда, соответствующих новым экономическим отношениям; внедрения градостроительного планирования для упорядочения отношений по землепользованию и застройке; применения открытых аукционов по предоставлению прав на земельные участки застройщикам и упрощения согласования и государственной экспертизы проектной документации; кредитования застройщиков и финансирования инвестиционных программ организаций коммунального комплекса на базе разработки муниципальных программ развития коммунальной инфраструктуры и установления специальных регулируемых тарифов; совершенствования ипотечного кредитования приобретения жилья и индивидуального жилищного строительства; налогообложения, которое повышало прозрачность рынка жилья.

Приоритетный национальный проект «Доступное и комфортное жилье – гражданам России» на 2006–2010 гг

Клубок накопившихся острейших проблем вынудил Президента РФ объявить в конце 2005 г. о начале реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России» на 2006–2010 гг.

Низкий платежеспособный спрос населения на жилье невозможно было повысить без развития ипотечного кредитования. Но процентные ставки по ипотечным жилищным кредитам оставались высокими и были обусловлены большими рисками кредитования и дорогими долгосрочными кредитными ресурсами. Малые объемы жилищного строительства не покрывали даже низкий платежеспособный спрос на жилье. Сфера жилищного строительства оставалась крайне монополизированной, что было вызвано большими издержками входа на рынок из-за административных барьеров, непрозрачных процедур предоставления земельных участков и необоснованных обременений при их использовании. Не было эффективных механизмов, которые побуждали бы упреждающе создавать транспортную, коммунальную и социальную инфраструктуру на территории, предназначенной под жилищное строительство.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие ипотечного кредитования в Российской Федерации»

Представляем Вашему вниманию похожие книги на «Развитие ипотечного кредитования в Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие ипотечного кредитования в Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.