Н. Косарева - Развитие ипотечного кредитования в Российской Федерации

Здесь есть возможность читать онлайн «Н. Косарева - Развитие ипотечного кредитования в Российской Федерации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие ипотечного кредитования в Российской Федерации

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7749-0638-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие ипотечного кредитования в Российской Федерации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие ипотечного кредитования в Российской Федерации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для работников государственных структур, формирующих и реализующих жилищную политику, сотрудников региональных и муниципальных администраций, специалистов банков, ипотечных агентств и жилищных фондов, а также всех, кто интересуется вопросами ипотечного жилищного кредитования.

Развитие ипотечного кредитования в Российской Федерации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие ипотечного кредитования в Российской Федерации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

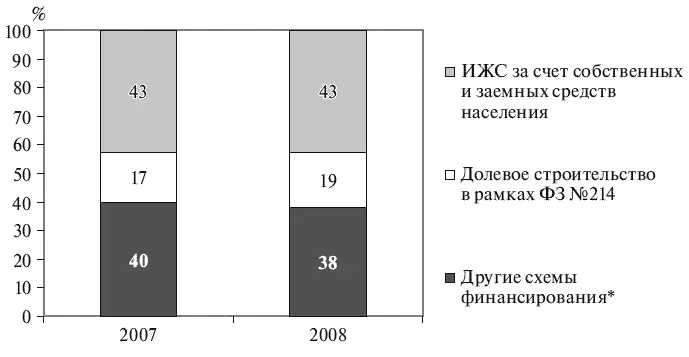

* Средства инвесторов – юридических лиц; кредитные средства, привлеченные застройщиками; бюджетные средства; средства граждан, привлеченные по серым схемам.

Источник : расчеты ИЭГ по данным Росстата и ФРС.

Рис. 1.17. Структура ввода общей площади жилья по схемам финансирования строительства

В I квартале 2009 г. по сравнению с соответствующим периодом 2008 г. практически в 1,5 раза выросла доля общей площади жилья, построенного с привлечением средств дольщиков в соответствии с Федеральным законом об участии в долевом строительстве многоквартирных домов, а доля других схем финансирования жилья уменьшилась с 25 до 10 %.

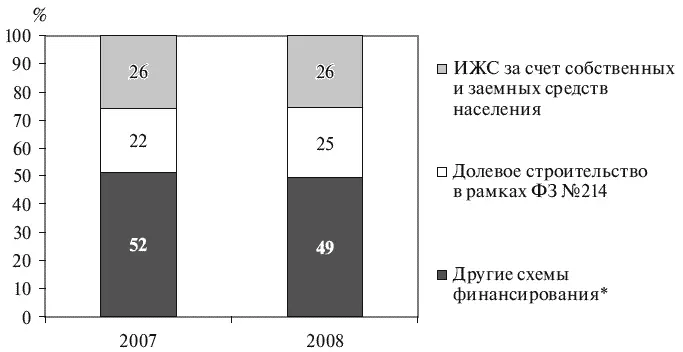

Несколько иная картина получается, если анализировать ввод жилья не в жилых единицах (индивидуальные жилые дома и квартиры в многоквартирных домах), а в квадратных метрах (рис. 1.18). Доля индивидуального жилищного строительства в 2008 г. составила 26 %, финансирования строительства в рамках договоров долевого участия – 25 % [10] Следует учитывать, что данная оценка доли финансирования строительства жилья в рамках ФЗ № 214 является максимальной, так как в отчетном периоде органы регистрации могут регистрировать права собственности на жилье, построенное с использованием средств дольщиков в предыдущие периоды.

, а по иным схемам – 49 %. В данном случае сказывается фактор большего размера строящихся гражданами индивидуальных жилых домов по сравнению с размером квартир в строящихся многоквартирных домах. Однако и в данном случае средства населения остаются преобладающим источником финансирования жилищного строительства.

* Средства инвесторов – юридических лиц; кредитные средства, привлеченные застройщиками; бюджетные средства; средства граждан, привлеченные по серым схемам.

Источник : расчеты ИЭГ по данным Росстата и ФРС.

Рис. 1.18. Структура ввода жилых единиц по схемам финансирования строительства

В первом полугодии 2009 г. по сравнению с соответствующим периодом 2008 г. выросла доля жилых единиц, профинансированных согласно ФЗ № 214, с 32 до 48 %. Доля индивидуального жилья, построенного за счет собственных и заемных средств, практически не изменилась.

Такая структура ввода жилья по схемам финансирования строительства показывает достаточно низкую зависимость жилищного строительства от банковского кредитования застройщиков – юридических лиц. Доминируя до кризиса на рынке строительства жилья, застройщики настолько привыкли манипулировать дешевыми деньгами дольщиков, что неохотно обращались в банки за кредитами, а банки и не стремились их выдавать. Во-первых, строительство – непрозрачный сектор для банковского кредитования. Во-вторых, застройщики не имели надежного обеспечения по таким кредитам, ведь землю под застройку они получали только в аренду, а это неликвидный залог. В условиях мирового финансового кризиса к этим факторам добавилось еще и отсутствие гарантированного платежеспособного спроса на построенное жилье.

Несмотря на низкую долю жилищного строительства, которое обеспечивалось за счет кредитных банковских средств, некоторые особенно крупные застройщики осенью 2008 г. столкнулись с проблемой дефицита оборотных средств, получаемых за счет банковских кредитов. Одновременно в результате сокращения объемов кредитования граждан – участников строительства многоквартирных домов, а главное, эффекта отложенного спроса на жилье, вызванного ожиданиями покупателей относительно снижения цен на жилье, уменьшился спрос на жилье на первичном рынке.

Таким образом, проблемы на мировых финансовых рынках и финансовых рынках России приостановили положительную динамику увеличения объемов жилищного строительства [11] Более подробно анализ жилищного строительства и оценка влияния государственной политики на объемы вводимого жилья и рынок жилья в целом представлены в п. 1.4.

.

1.2 Анализ и оценка государственной политики по поддержке развития ипотечного жилищного кредитования в период до осени 2008 г

1.2.1. Основные направления государственной политики по поддержке развития ипотечного жилищного кредитования в период до осени 2008 г

Интервал:

Закладка:

Похожие книги на «Развитие ипотечного кредитования в Российской Федерации»

Представляем Вашему вниманию похожие книги на «Развитие ипотечного кредитования в Российской Федерации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие ипотечного кредитования в Российской Федерации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.