Олексій Геращенкo - Економіка XXI - країни, підприємства, людини

Здесь есть возможность читать онлайн «Олексій Геращенкo - Економіка XXI - країни, підприємства, людини» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Харків, Год выпуска: 2016, ISBN: 2016, Жанр: economics, economics, economics, foreign_language, на украинском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Економіка XXI: країни, підприємства, людини

- Автор:

- Жанр:

- Год:2016

- Город:Харків

- ISBN:978-966-03-7607-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Економіка XXI: країни, підприємства, людини: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Економіка XXI: країни, підприємства, людини»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

У цій книжці ви дізнаєтеся про еволюцію економічних поглядів і найсучасніші підходи XXI століття, розглянете питання економічної успішності на різних рівнях – країни, підприємства та людини. Книжка написана так, щоб бути цікавою економісту і зрозумілою неекономісту. Вона ставить питання і змушує замислитися, спроектувати ті чи інші описані явища на життя людини й дає можливість краще зрозуміти економічний світ.

2-ге видання, перероблене і доповнене.

Економіка XXI: країни, підприємства, людини — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Економіка XXI: країни, підприємства, людини», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Крім того, статистика НБУ не знає напевно суму валюти на руках населення. За різними оцінками, вона може становити від 60 до 90 мільярдів доларів. У будь-якому випадку, йдеться про суми, які значно перевищують запити країни на кредити і міжнародну фінансову допомогу. Складне абстрактне поняття «довіра» відділяє від економіки країни величезний потенційний ресурс. Можна почути ті чи інші рецепти того, як його добровільно-примусово залучити в економічний оборот. Але ці методи часто йдуть врозріз із самою ідеєю довіри як такої.

Говорячи про довіру, ми не можемо не сказати про таку важливу економічну категорію, як ризик. Ризик – це ступінь нашої невпевненості в майбутньому. Наше майбутнє завжди непередбачуване, в ньому завжди є потенційний ризик втрат. Можна запобігти деяким видам ризику, можна зменшити потенційні втрати, але не можна звести ризик до нуля. Непередбачуваність майбутнього переслідує нас кожну мить. Деякі настільки готові повірити у власні моделі, що їм починає здаватися, мов нарешті вдалося «осідлати» ризик, навчитися керувати ним. На жаль, у житті завжди знаходиться місце несподіванкам і для «найрозумніших хлопців в кімнаті». Так, нобелівські лауреати Роберт Мертон і Майрон Шоулз управляли інвестиційним фондом Long-Term Capital Management, який зазнав краху 1998 року, – їхні моделі не «вірили» в дефолт Росії за зобов’язаннями держпозики, а він стався.

Людська природа недосконала, саме вона народжує різноманітний дивовижний світ навколо нас, саме вона призводить до гучних криз.

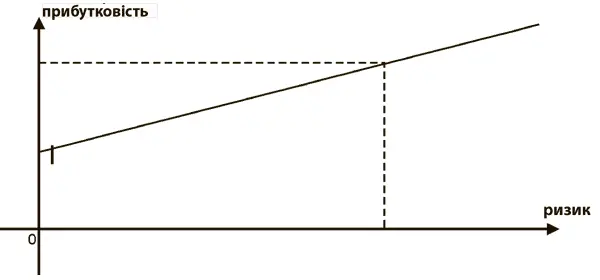

На графіку нижче показано співвідношення між ризиком і прибутковістю, яке пояснює безліч явищ у житті довкола нас.

Графік. Ризик і прибутковість

Нульовий ризик, з якого стартує графік, є свого роду абстракцією. Раніше пропонувалося відносити до нього прибутковість за зобов’язаннями уряду найбільшої економіки світу – американської. Але й у цих облігацій наразі немаксимальний кредитний рейтинг.

Часто ми можемо почути питання – як же так, чому кредити в Україні такі дорогі навіть у валюті? Чому не такі, як у Німеччині? Чому не під 3 % річних і на 30 років?

Відповімо на ці питання.

Як ми бачили раніше, ставка за кредитом, який встановлює банк, – це ставка за депозитом + плата за ризик + покриття витрат + прибуток.

Ставки за депозитами в Україні навіть у валюті – вже вищі, ніж ставки за кредитами в розвинених країнах. Чому? Тому, що немає довіри до банківської системи з боку населення. Багато хто вважає безвідсоткове зберігання під матрацом правильнішою ідеєю. Це та оцінка ризику, яку виставляє населення банкам, тому ставки за кредитами не можуть бути низькими вже через цей фактор.

Тепер розгляньмо ситуацію очима банку:

– чи позичальники в Україні надійні, цінують репутацію і не стануть уникати своїх зобов’язань?

– чи доходи позичальників прив’язані до валюти і не залежать від курсових коливань, тому немає такої проблеми для погашення?

– у разі непогашення в строк чи може банк легко забрати заставу і продати її?

– хто б не був при владі, чи він не піде на порушення основних правил і норм, не стане міняти умови договору між банком і позичальником?

– чи права кредиторів надійно захищені?

Кожне «ні» – це бал у скарбничку ризиків. Це додаткова процентна ставка за кредитом.

Порівняймо умови за депозитами в одному й тому самому банку UniCredit. В одному випадку ставки, пропоновані в Італії, в іншому – ставки в Україні.

Ми бачимо, що навіть у межах одного банку враховані особливості й ризики країни. Відсоткова ставка за депозитами в євро значно вища в Україні. Для банку вона є базовою при встановленні кредитних ставок, у які він має закласти ризики відносин із позичальниками.

Джерела низьких процентних ставок – довіра і непорушні прозорі правила гри, впевненість в їхній незмінності. А ще – час. Чим довше дотримують правил гри, тим більше впевненості; чим більше впевненості – тим більше довіри; чим більше довіри – тим нижча оцінка ризиків; чим нижча оцінка ризиків – тим нижчі ставки; чим нижчі ставки – тим простіше слідувати правилам гри. Коло замкнулось. Усі фактори взаємопов’язані. За багатьма з них стоять десятиліття досвіду й історія. Ви не можете створити глобальну довіру до фінансової системи за місяць. Ви можете рухатися в правильному напрямку, і тоді скарбничка суспільної довіри буде поповнюватися з року в рік. Але кожна серйозна помилка може обнулити її, і тоді весь шлях доведеться починати від самого початку.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Економіка XXI: країни, підприємства, людини»

Представляем Вашему вниманию похожие книги на «Економіка XXI: країни, підприємства, людини» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Економіка XXI: країни, підприємства, людини» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.