Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач

Здесь есть возможность читать онлайн «Коллектив авторов - Опыт конкуренции в России - причины успехов и неудач» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Литагент Кнорус, Жанр: economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опыт конкуренции в России: причины успехов и неудач

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-85971-712-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опыт конкуренции в России: причины успехов и неудач: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опыт конкуренции в России: причины успехов и неудач»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана коллективом авторов Финансовой академии при Правительстве РФ на основе собственных исследований и многочисленных консультаций с предпринимателями.

Для бизнесменов-практиков, студентов экономических вузов, аспирантов, преподавателей и научных работников, широкого круга читателей, интересующихся проблемами отечественной экономики.

Опыт конкуренции в России: причины успехов и неудач — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опыт конкуренции в России: причины успехов и неудач», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инициаторами понижения качества могут выступать компании разного типа. Рынок косметики атаковали мелкие, малоизвестные фирмы. Их действия были спровоцированы легкостью выпуска шампуней на самом примитивном оборудовании, которое можно купить за бесценок. В фармацевтике ее возглавили компании без будущего, еще присутствующие на рынке, но для себя уже решившие покинуть его. Дело в том, что с 2005 г. в отрасли началось обязательное внедрение международного стандарта качества (GMP), требующего больших инвестиций в совершенствование технологий. Те фирмы, которые не надеются перевести производство на стандарт GMP, просто «дорабатывают» до того момента, когда у них отзовут лицензию, снимая сливки за счет отсутствия издержек на модернизацию. «Внуковские авиалинии», напротив, были одной из крупнейших компаний, претендовавшей на доминирующие позиции в отрасли. Ее мотивом было стремление добиться монополизации рынка. Один из менеджеров «Внуковских авиалиний» в самый разгар конкурентных схваток (рубеж 1997 и 1998 гг.) прямо заявлял: «Мы удавим регионалов низкими тарифами, а потом поделим трофеи». Эта надежда и подтолкнула фирму к рискованному плану, воплотить который не хватило сил.

В целом же ценовая конкуренция, опирающаяся на понижение качества, выполняет роль деструктивного элемента, задерживающего развитие отрасли, но не меняющего радикальным образом его направление. Нам, в частности, не известно ни одного случая, когда фирмы, понижавшие цены за счет ухудшения качества, смогли бы завоевать прочные позиции вдолгосрочном аспекте. Как правило, ценовая атака по этой модели, во-первых, дает им преимущества в некоторой чрезвычайной ситуации (падение спроса, кризис издержек и т. п.) и, во-вторых, приносит убытки компаниям, продолжающим выпускать доброкачественную продукцию, но, в-третьих, через некоторое время захлебывается, уступая место обычному ходу вещей.

Типовое устранение недостатков.Противоборство конкуренции понижения качества, в принципе, предполагает принятие уже описанных мер, обычных для ценовой войны (см. выше). Отметим лишь, что для доброкачественных «me ^»-продуктов она сопряжена с особенно большими убытками, поскольку не существует возможности понизить издержки до уровня нечестных конкурентов. Поэтому если для фирмы стратегически допустимы уход с рынка или резкое усиление дифференциации продукта (по принципу наша продукция дорога, но качественна), этим следует непременно воспользоваться.

Половинчатое решение проблемы

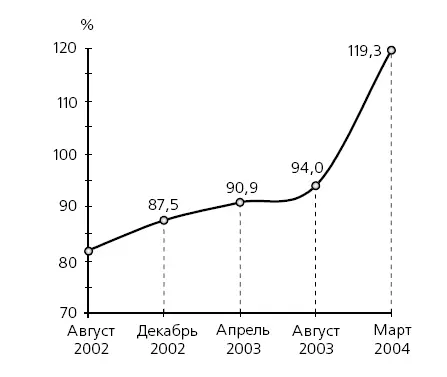

Падение цен на традиционные лекарственные препараты, к счастью, не было бесконечным, а следовательно, процесс снижения качества не дошел до логического предела (развала рынка). Как видно на рис. 3.3, на рубеже 2003–2004 гг. произошел резкий слом тенденций. Без видимых причин цены, вяло восстанавливавшиеся после минимума августа 2002 г., вдруг перешли к резкому росту.

Рис. 3.3.Относительное изменение цен на российские «традиционные» препараты (август 2001 г. = 100 %) в дол. по прайс-листу «Протека»

Понять, что именно произошло на рынке, удобно по данным табл. 3.2, где в качестве примера приведена динамика цен одного из популярных традиционных препаратов – нитросорбида. Хорошо видно, что между августом 2003 г. и мартом 2004 г. наблюдались два процесса: 1) сокращалось число производителей, представленных в прайс-листе крупнейшего оптовика страны; 2) более или менее согласованное повышение цены оставшимися производителями. В самом деле, за рассматриваемый период три из семи производителей покинули список («Уралбиофарм», «Нижфарм», «Биофарм Право-Альфа»), оставшиеся повысили цены.

Таблица 3.2

Цены на препарат нитросорбид по прайс-листу «Протека», дол.

По понятным причинам доказать что-либо неопровержимо в данном случае невозможно (такими делами занимается не наука, а прокуратура), но напрашивающееся истолкование случившегося очевидно: после сокращения числа действующих на рынке игроков оставшиеся перешли к некоей версии координации цен. Кстати, нитросорбид не представляет в этом плане чего-то особенного. Те же тенденции характерны для всех девяти выделенных нами наиболее популярных традиционных препаратов. Если в начале наблюдений (август 2001 г.) в прайс-листе «Протека» эти лекарства предлагали 68 производителей, а к августу 2003 г. их стало 60, то в марте 2004 г. осталось только 49 производителей. Понятно, что уменьшившемуся количеству производителей стало легче согласовывать цены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опыт конкуренции в России: причины успехов и неудач»

Представляем Вашему вниманию похожие книги на «Опыт конкуренции в России: причины успехов и неудач» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опыт конкуренции в России: причины успехов и неудач» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.