Андрей Назаркин - Налоговая проверка - курс защитника или как сохранить миллионы

Здесь есть возможность читать онлайн «Андрей Назаркин - Налоговая проверка - курс защитника или как сохранить миллионы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2017, Издательство: Литагент Selfpub.ru (неискл), Жанр: economics, samizdat, psy_social, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговая проверка: курс защитника или как сохранить миллионы

- Автор:

- Издательство:Литагент Selfpub.ru (неискл)

- Жанр:

- Год:2017

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговая проверка: курс защитника или как сохранить миллионы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговая проверка: курс защитника или как сохранить миллионы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговая проверка: курс защитника или как сохранить миллионы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговая проверка: курс защитника или как сохранить миллионы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

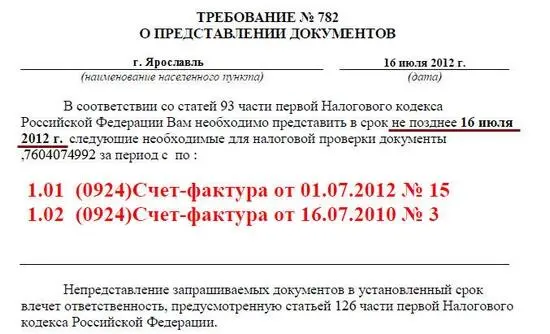

Порядок представления документов, истребуемых в рамках налоговых проверок, закреплен в ст. 93 НК РФ. Это означает, что при проведении обоих видов налоговых проверок, указанных в п. 1 ст. 87 НК РФ, – камеральной и выездной – применяются одинаковые правила о форме представления истребуемых документов.

Требование о предоставлении документов на выездную налоговую проверку.

Как следует из анализа положений п. 12 ст. 89, п. 2 ст. 93 НК РФ, при необходимости должностные лица налоговых органов вправе ознакомиться с подлинниками ваших документов, в том числе истребованных в порядке ст. 93 НК РФ. Например, это может быть вызвано плохим качеством копий документов или тем, что нужна сверка с оригиналами.

Для этого налоговый орган должен передать вам специальное уведомление. Его рекомендуемая форма приведена в Письме ФНС России от 25.07.2013 N АС-4-2/13622.

Вместе с тем в п. 4 ст. 31 НК РФ установлены правила передачи налоговыми органами документов, используемых ими при реализации своих полномочий. Полагаю, что эти правила применимы и в отношении уведомления, поскольку оно входит в число таких документов.

В соответствии с ними существует несколько способов передачи налоговым органом документов (абз. 2 п. 4 ст. 31 НК РФ):

1) вручение под расписку.

Момент получения уведомления, переданного таким способом, можно определить по отметке, которую на нем проставляет налогоплательщик или его представитель (форма уведомления предусматривает специальное поле для данной отметки);

2) направление по почте заказным письмом.

Уведомление, направленное налогоплательщику по почте, считается полученным на шестой рабочий день с даты отправки заказного письма (п. 6 ст. 6.1, абзац. 3 п. 4 ст. 31 НК РФ).

3) передача в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо через личный кабинет налогоплательщика.

Отмечу, что лицам, для которых Налоговым кодексом РФ установлена обязанность подавать декларацию (расчет) в электронной форме, п. 4 ст. 31 НК РФ предусматривает передачу документов из налогового органа только в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо через личный кабинет налогоплательщика.

В соответствии с п. 12 ст. 89 НК РФ ознакомление должностных лиц налоговых органов с подлинниками документов при выездной проверке по общему правилу допускается только на территории налогоплательщика. Вместе с тем указанная норма предусматривает исключения из этого правила:

1) выездная проверка проводится по месту нахождения налогового органа;

2) оригиналы документов налоговый орган получил в ходе выемки в порядке ст. 94 НК РФ.

Добавлю, что ФНС России в Письме от 25.07.2013 N АС-4-2/13622 (п. 5.5) привела еще одно исключение из названного правила: ознакомление с подлинниками истребованных документов (в соответствии с п. 2 ст. 93 НК РФ), если налогоплательщик не выразил согласие на такое ознакомление на своей территории.

Согласно п. 2 ст. 93 НК РФ налоговики могут потребовать от вас документы только в виде заверенных копий, а вы, соответственно, обязаны представить документы именно в виде заверенных копий.

Поэтому, если в ответ на требование налогового органа представить заверенные копии каких-либо документов вы дадите им оригиналы, налоговики могут расценить ваши действия как нарушение требования о представлении документов. В результате вас могут привлечь к налоговой ответственности по п. 1 ст. 126 НК РФ.

Однако существует судебная практика, согласно которой если в ответ на требование представить заверенные копии документов налогоплательщик представил оригиналы, то он предпринял все зависящие от него действия по представлению истребуемых документов. Поэтому вина налогоплательщика в непредставлении документов отсутствует (см., например, Постановление ФАС Поволжского округа от 22.11.2007 N А57-755/07).

Учтите, если вы представили оригиналы документов вместо запрашиваемых по требованию налогового органа копий, то по завершении налоговой проверки вы вправе потребовать возврата подлинных документов (Постановление ФАС Северо-Западного округа от 16.01.2012 N А13-974/2011).

Как известно, выездная проверка, по общему правилу, проводится на территории (в помещении) налогоплательщика (абзац. 1 п. 1 ст. 89 НК РФ).

Проверяемый налогоплательщик обязан предоставить налоговикам возможность ознакомиться на месте с любыми документами, которые связаны с исчислением и уплатой налогов, являющихся предметом выездной проверки (абзац. 1 п. 12 ст. 89 НК РФ, Письма Минфина России от 17.11.2011 N 03-02-07/1-395, от 11.05.2010 N 03-02-07/1-228, от 25.03.2009 N 03-02-08-20).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговая проверка: курс защитника или как сохранить миллионы»

Представляем Вашему вниманию похожие книги на «Налоговая проверка: курс защитника или как сохранить миллионы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговая проверка: курс защитника или как сохранить миллионы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.