Андрей Назаркин - Налоговая проверка - курс защитника или как сохранить миллионы

Здесь есть возможность читать онлайн «Андрей Назаркин - Налоговая проверка - курс защитника или как сохранить миллионы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2017, Издательство: Литагент Selfpub.ru (неискл), Жанр: economics, samizdat, psy_social, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговая проверка: курс защитника или как сохранить миллионы

- Автор:

- Издательство:Литагент Selfpub.ru (неискл)

- Жанр:

- Год:2017

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговая проверка: курс защитника или как сохранить миллионы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговая проверка: курс защитника или как сохранить миллионы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговая проверка: курс защитника или как сохранить миллионы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговая проверка: курс защитника или как сохранить миллионы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

! Таким образом, владея определёнными знаниями своих прав, как налогоплательщика, можно свести негативные последствия такого мероприятия налогового контроля как неправомерный осмотр к нулю, признав его в качестве недопустимого доказательства, полученного в ходе налоговой проверки.

ОПРОСЫ СВИДЕТЕЛЕЙ

Всё что было сказано –

может быть использовано против Вас.

Опросы свидетелей – как мероприятие налогового контроля, является бичом как для проверяющих, так и для налогоплательщиков. И вот почему.

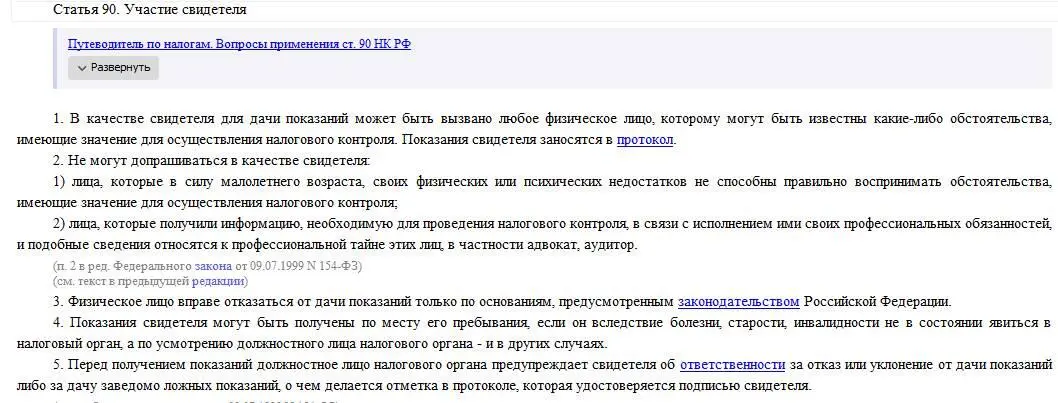

Данное мероприятие закреплено в статье 90 НК РФ «Участие свидетеля».

Проверяющие налево и направо используют это право, привлекая в качестве свидетелей огромное число лиц, в том числе и не располагающих достоверной информацией по интересующим вопросам. Растёт, таким образом, бумажный документооборот, сделаны непродуктивные усилия по опросу, а результат – нулевой.

Вот скажите, может ли, допустим бармен, как работник в проверяемой организации, знать о контрагенте осуществляющем СМР на другом объекте недвижимости в этой же организации? Он что участвовал в переговорах и тендерах по поиску и заключению договоров с данным контрагентом? Или он знает о всех объектах недвижимости (в том числе арендованных), которые имеются в организации в которой он работает? Его обязанности строго регламентированы должностными инструкциями бармена, но никак не финансового или технического директора. Отсюда и качество показаний данного «свидетеля».

А что если один такой «свидетель» говорит одно, другой противоположное, третий путается в показаниях, четвёртый не помнит, пятый не является на опрос, шестой наговаривает в отместку за прошлые обиды и т.п.

Вот и получается, что проверяющие цепляются как за соломинку за показания «свидетелей» взятые в нужном для них контексте, а проверяемый налогоплательщик должен эти показания опровергнуть, придав им статус недопустимого доказательства.

Предусмотрев участие свидетеля в процессе налогового контроля, НК РФ не предусмотрел соответствующего способа контроля за показаниями самих свидетелей (лжесвидетельство). НК РФ не содержит гарантий от самообвинения, либо наговора. Налогоплательщик и свидетель не должны совпадать, когда речь идёт о проверке исполнения налоговых обязательств данных лиц.

На что же нужно вам, уважаемые читатели-налогоплательщики обратить внимание, когда в отношении вас проводится такое мероприятие налогового контроля, как «Опрос свидетеля».

У меня, исходя из своей практики, есть только два варианта рекомендаций.

Запретить всем сотрудникам вашей организации под расписку, кроме высшего руководящего состава (руководитель и главный бухгалтер), давать какие-либо показания в налоговых органах, касающихся финансово-хозяйственной деятельности вашей организации.

А как же пункт 3 статьи 90 НК РФ спросите вы, в котором говорится: «3. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации»?

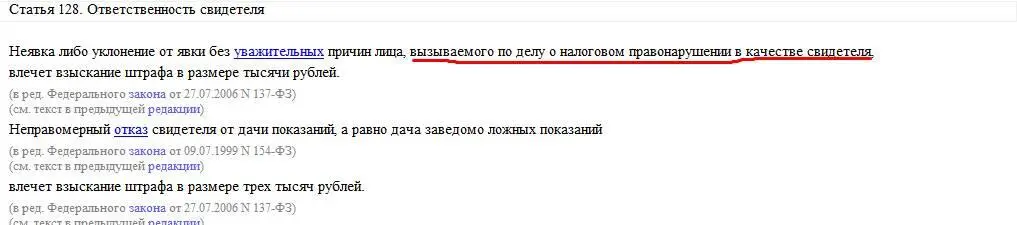

Давайте обратимся за ответом на этот вопрос к статье 128 «Ответственность свидетеля» того же НК РФ.

И так, что такое налоговое правонарушение? Согласно статьи 106 НК РФ «Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность».

Таким образом, если в отношении вас только проводится налоговая проверка и не вынесено решение о привлечении к ответственности за совершение налогового правонарушения, которое не вступило в силу, отказ от опроса будет логичным и без каких-либо последствий. Явиться вы можете, но давать показания не обязаны!

Для опросов в отношении руководителя или главного бухгалтера организации я бы порекомендовал следующие приёмы:

*нужно чётко понимать те обстоятельства, по которым вас опрашивают и к каким налоговым правонарушениям это приведёт;

*нужно давать краткие, чёткие и недвусмысленные ответы;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговая проверка: курс защитника или как сохранить миллионы»

Представляем Вашему вниманию похожие книги на «Налоговая проверка: курс защитника или как сохранить миллионы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговая проверка: курс защитника или как сохранить миллионы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.