Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

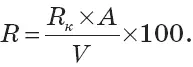

Рентабельность продажи равна (3.20):

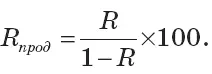

В свою очередь, для целей ценообразования показатель рентабельности продажи надо преобразовать в показатель рентабельность продукции, для чего воспользуемся зависимостью между этими показателями:(3.21):

Таким образом, зная рентабельность продаж, которая определяется на основе показателей рентабельности капитала, сумму активов и оборачиваемость капитала, можно определить рентабельность продукции, обеспечивающую получение планируемой прибыли. Проверим верность расчетов на примере.

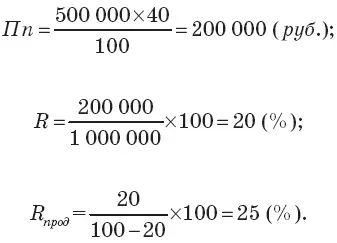

Пример 1. Предприятие желает получить норму прибыли на вложенный капитал в размере 40 %, сумма совокупности активов составляет 500 000 руб., выручка от продажи – 1 000 000 руб. Определим рентабельность продукции, обеспечивающую реализацию заданной цели.

Решение

Следовательно, рентабельность продукции должна быть равна 25 %. Рассчитаем сумму прибыли, полученную при этом показателе.

Затраты предприятия составят:

1 000 000–200 000 = 800 000 (руб.).

Прибыль предприятия равна:

Полученная величина прибыли обеспечивает рентабельность капитала в размере 40 %:

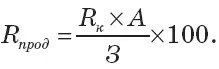

Если известна сумма затрат предприятия, сумма активов и норматив рентабельности капитала, то рентабельность продукции, обеспечивающую заданный норматив рентабельности капитала, рассчитывают по формуле (3.22):

Вернемся к нашему примеру:

То есть получен тот же результат, что и в примере выше.

Предположим, предприятие планирует такой показатель, как рентабельность продаж. Изменим условия нашего примера.

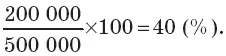

Пример 2. Предприятие планирует иметь рентабельность продаж в размере 30 %, при этом сумма его затрат равна 800 000 руб., а сумма текущих активов 500 000 руб. Определите рентабельность капитала.

Решение

Рентабельность продукции для обеспечения рентабельности продаж в заданном размере должна быть равна:

Сумма прибыли предприятия составит:

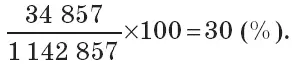

Выручка от продажи:

В = 800 000 + 342 857 = 1 142 857 (руб.).

Рентабельность продаж:

То есть мы получили заданный размер рентабельности продаж. Рентабельность капитала при этом показателе будет равна.

Помимо потребности в прибыли, при обосновании рентабельности продукции предприятие должно учитывать:

уровень цен на аналогичную продукцию на рынке;

рентабельность, заложенную в цену конкурентов, если такая информация может быть получена;

ограничения по рентабельности, установленные государственными органами.

Поэтому каждое предприятие, помимо анализа собственных затрат, должно проводить анализ цен, спроса, предложения на рынке и выбирать такой уровень цены, который позволит реализовать наибольшее количество продукции и получить максимальную прибыль.

При расчетах максимальной прибыли используют систему предельных показателей.

Предельная выручка (доход) – это выручка (доход), который получит предприниматель при выпуске или продаже каждой дополнительной единицы изделия (товара) сверх уже производимой (продаваемой).

Предельная прибыль – это изменение прибыли при производстве (продаж) каждой дополнительной единицы продукции (товара).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.