Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.3.1. Акциз

Акцизный налог включается в состав цены предприятия-изготовителя подакцизной продукции и вносится в бюджет по мере реализации этой продукции.

Акцизы установлены на товары и продукцию, уровень потребления которых малоэластичен по отношению к цене, или на дефицитную высокорентабельную продукцию и товары, предназначенные для населения, производство которых имеет низкую себестоимость. Если бы государство не изымало в бюджет суммы акцизов, то предприятия, производящие подакцизные товары, имели бы сверхприбыль.

Таким образом, акциз установлен на ограниченный круг товаров и включается в цену однократно.

3.3.2. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран.

Система налога на добавленную стоимость была разработана и внедрена почти во всех отраслях во Франции в 50-х годах, а с 1968 года распространилась на торговлю. В настоящее время НДС применяется более чем в 40 странах с экономикой, основанной на рыночных отношениях.

По своей экономической сущности НДС представляет собой одну из форм изъятия в бюджет части добавленной стоимости, создаваемой в процессе производства и реализации продукции, товаров, строительстве, оказании услуг, выполнении работ. В каждом звене товародвижения в бюджет изымается часть прироста стоимости, созданной трудом работников. Эта часть определяется по твердо установленным ставкам, включается в цену и вносится в бюджет по мере реализации продукции, товаров, работ, оказании услуг. В соответствии с экономическим смыслом объектом налогообложения является добавленная стоимость (ДС), которая рассчитывается (3.25):

или (3.26)

Традиционно считается, что добавленная стоимость состоит из затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и прибыли от продажи.

Для того чтобы рассчитать НДС способом, соответствующим его экономическому содержанию, необходима соответствующая система учета затрат, в России она к этому не приспособлена, поэтому на практике принят упрощенный метод расчета НДС. В сфере производства, оптовой торговле, строительстве, при оказании услуг и выполнении работ НДС включается в цену отдельным расчетом:

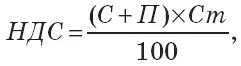

В сфере производства для неподакцизных товаров и продукции (3.27):

где Ст – ставка НДС,%;

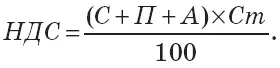

для подакцизных товаров (3.28):

Подакцизные товары подвергаются двойному налогообложению – сумма акцизного налога включается в облагаемый оборот НДС.

В сфере оптовой торговли (3.29):

Ставки НДС установлены законодательно и являются едиными на территории страны.

Акциз и НДС являются важными ценообразующими элементами, влияющими на рост уровня цены. Во-первых, способствуя увеличению цены, они ограничивают потребительский спрос и способствуют изъятию доходов населения в бюджет при одновременном сдерживании потребления.

Во-вторых, в условиях инфляции они автоматически индексируются темпами инфляции исходя из особенностей определения облагаемого оборота и тем самым еще больше усугубляют инфляционные процессы. Очевидно, что величина ставок косвенных налогов должна быть экономическим регулятором, что предполагает обоснование как их размера, так и методики исчисления.

Среди отечественных экономистов в течение последних лет идет дискуссия относительно целесообразности снижения ставок. Сторонники этой идеи утверждают, что при снижении ставок произойдет рост производства и прирост налоговых поступлений будет больше, чем потери от снижения ставок, что происходит в странах с развитой рыночной экономикой. Такая динамика налоговых поступлений, как показывает практика, возникает в том случае, если промышленность быстро и чутко реагирует на увеличение спроса ростом производства, что предполагает высокую эластичность предложения. Опыт работы отечественных предприятий свидетельствует, что при уменьшении ставок они не снижают цены или увеличивают производство, а довольствуются увеличением получаемой прибыли. Таким образом, при уменьшении ставок косвенных налогов необходимо параллельное внедрение комплекса мер по поддержке производства, в противном случае будет уменьшаться сумма поступлений и расти дефицит бюджета страны.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.